海格通信連續(xù)并購(gòu)績(jī)效研究

時(shí)間:2017-07-10 來(lái)源:airqualitycontrolspecialist.com作者:lgg

第一章 緒論

第一節(jié) 研究背景及意義

近些年國(guó)內(nèi)外并購(gòu)勢(shì)頭發(fā)展愈演愈烈,已經(jīng)迎來(lái)了第六次并購(gòu)浪潮,根據(jù)美國(guó)金融數(shù)據(jù)公司統(tǒng)計(jì),僅僅 2015 年這一個(gè)年度全球發(fā)生的并購(gòu)交易總額就達(dá)到 4.9 萬(wàn)億美元,這比 2014 年增長(zhǎng)了 37%,這個(gè)數(shù)值突破了 2007 年的最高交易總額,創(chuàng)下了全球上市公司并購(gòu)的新年度紀(jì)錄。在國(guó)內(nèi),由于近兩年經(jīng)濟(jì)形勢(shì)的放緩發(fā)展,使得國(guó)內(nèi)企業(yè)之間的競(jìng)爭(zhēng)更加激烈,同時(shí)國(guó)家為了加快產(chǎn)業(yè)結(jié)構(gòu)調(diào)整步伐,也相應(yīng)出臺(tái)并購(gòu)重組政策,鼓勵(lì)企業(yè)通過(guò)并購(gòu)重組的方式加快產(chǎn)業(yè)集聚,合理有效的整合與利用資源,促進(jìn)企業(yè)的發(fā)展,從而提高企業(yè)在國(guó)內(nèi)外市場(chǎng)的競(jìng)爭(zhēng)實(shí)力。面對(duì)如此利好國(guó)家政策,企業(yè)也都抓住發(fā)展機(jī)遇紛紛投入并購(gòu)浪潮中。 不難發(fā)現(xiàn),在企業(yè)如此大的并購(gòu)熱情下,并購(gòu)的次數(shù)明顯增多,一家公司在一段時(shí)期內(nèi)并購(gòu)多次的情形也逐漸變多,例如,德隆集團(tuán)的輝煌成就離不開公司一系列大刀闊斧的并購(gòu)活動(dòng);復(fù)星醫(yī)藥從 2004 年起開始實(shí)施并購(gòu),到 2014 年為止總共發(fā)生的大大小小的并購(gòu)案共 84 起;近兩年發(fā)展勢(shì)頭正盛的藍(lán)色光標(biāo)自 2011 年到 2013 年短短三年時(shí)間就發(fā)生了 8 起并購(gòu),像這樣進(jìn)行多次并購(gòu)活動(dòng)的企業(yè)還有很多,尤其是在再次掀起并購(gòu)浪潮的情況下,連續(xù)并購(gòu)的現(xiàn)象也越來(lái)越常見。本文從國(guó)泰安數(shù)據(jù)庫(kù)中獲取并購(gòu)數(shù)據(jù)來(lái)源,以主并購(gòu)方為出發(fā)點(diǎn),對(duì) 2176 家上市公司在 2011 年到 2015 年完成的并購(gòu)事件進(jìn)行了簡(jiǎn)單地統(tǒng)計(jì)。 那么公司實(shí)施連續(xù)并購(gòu)的動(dòng)因是什么,連續(xù)并購(gòu)是否真的提高公司經(jīng)濟(jì)效益提高企業(yè)價(jià)值這些問(wèn)題都值得研究探討?;谶B續(xù)并購(gòu)已越來(lái)越常見的現(xiàn)象,本文選擇對(duì)連續(xù)并購(gòu)的績(jī)效進(jìn)行案例研究。本文選擇了信息技術(shù)行業(yè)中的海格通信公司,因?yàn)樾畔⒓夹g(shù)行業(yè)屬于國(guó)家鼓勵(lì)大力培育發(fā)展的戰(zhàn)略性新興行業(yè)之一,在信息技術(shù)行業(yè)的眾多公司中,在并購(gòu)上海格通信極為活躍,并購(gòu)次數(shù)多,且進(jìn)行了多起大金額的并購(gòu)事件,因此本文選擇這家公司進(jìn)行并購(gòu)的績(jī)效進(jìn)行研究,分析連續(xù)并購(gòu)能否給該公司帶來(lái)好的效益。

..........

第二節(jié) 研究?jī)?nèi)容及框架

本文的主要研究?jī)?nèi)容是研究海格通信公司連續(xù)并購(gòu)的績(jī)效,這是本文研究的重點(diǎn)內(nèi)容。海格通信是在 2010 年上市的,上市后就積極開展企業(yè)的對(duì)外擴(kuò)張活動(dòng),在 2011 年至 2014 年間就進(jìn)行了多起收購(gòu)活動(dòng),那么這樣的連續(xù)并購(gòu)是否有給公司的業(yè)績(jī)帶來(lái)正向影響呢?這種影響具體體現(xiàn)在哪些方面呢?本文針對(duì)這些問(wèn)題進(jìn)行具體的案例分析,分析了海格通信實(shí)施連續(xù)并購(gòu)的動(dòng)因、效果、并購(gòu)能力以及風(fēng)險(xiǎn),再具體研究公司的短期與長(zhǎng)期績(jī)效,分析連續(xù)并購(gòu)對(duì)績(jī)效的影響,最后對(duì)實(shí)施并購(gòu)的行為提出幾點(diǎn)建議。

...........

第二章 連續(xù)并購(gòu)的理論基礎(chǔ)及文獻(xiàn)綜述

第一節(jié) 連續(xù)并購(gòu)含義界定

隨著并購(gòu)浪潮一次次掀起,并購(gòu)的公司以及并購(gòu)的次數(shù)都在急劇增多,公司在一段時(shí)間內(nèi)的進(jìn)行多起并購(gòu)活動(dòng)的現(xiàn)象也越來(lái)越普遍。以往學(xué)者對(duì)于并購(gòu)的研究多集中在單項(xiàng)并購(gòu)上,隨著公司并購(gòu)次數(shù)的增多,學(xué)者們漸漸關(guān)注連續(xù)并購(gòu),連續(xù)并購(gòu)也成為研究熱點(diǎn)。關(guān)于連續(xù)并購(gòu)的概念最早起源于國(guó)外學(xué)者 Schipper 和 Thompson 在 1983 年提出的“并購(gòu)計(jì)劃”一詞,英文是“Acquisition Programs”,意思是“由數(shù)個(gè)不相關(guān)或者相關(guān)的單一并購(gòu)方案所組成的計(jì)劃”,之后隨著對(duì)這種現(xiàn)象的研究越來(lái)越多,國(guó)外學(xué)者逐漸普遍使用“Serial Merges and Acquisitions ”一詞,國(guó)內(nèi)將之翻譯為“連續(xù)并購(gòu)或者系列并購(gòu)”。國(guó)外學(xué)者主要從進(jìn)行并購(gòu)時(shí)間年限以及次數(shù)限制上來(lái)界定連續(xù)并購(gòu),國(guó)內(nèi)學(xué)者對(duì)此的研究主要是借鑒國(guó)外,就目前來(lái)看,學(xué)者們對(duì)連續(xù)并購(gòu)含義一般界定為:一段時(shí)間內(nèi)發(fā)生多起并購(gòu)行為即為連續(xù)并購(gòu)。 當(dāng)然因?yàn)樵诓①?gòu)年限和次數(shù)上沒有具體規(guī)定,因此不同的學(xué)者有不同的標(biāo)準(zhǔn),一些學(xué)者認(rèn)為一家公司在 3-5 年內(nèi)并購(gòu)次數(shù)不能少于 3-5 次才能成為連續(xù)并購(gòu)。例如:Fuller(2002)在研究公司的連續(xù)并購(gòu)時(shí),就是把 3 年里面進(jìn)行了 5 次及以上的并購(gòu)事件的行為定義為連續(xù)并購(gòu)。Croci 和 Petmezas(2005)他們?cè)趯?duì)連續(xù)并購(gòu)進(jìn)行研究時(shí)將時(shí)間區(qū)間定在 1990-2002 年,那么在這個(gè)時(shí)間區(qū)間內(nèi)有 5 年中發(fā)生成功的并購(gòu)事件至少為 5 次的公司都是研究的對(duì)象,主要實(shí)證研究了這些樣本公司進(jìn)行連續(xù)并購(gòu)的動(dòng)機(jī)。Doukas 和Petmezas(2007)是將時(shí)間區(qū)間限定在 1980-2004 年間,規(guī)定在這段期間上市公司 3 年內(nèi)成功并購(gòu)的次數(shù)不低于 5 次的則為進(jìn)行了連續(xù)并購(gòu)。當(dāng)然也有學(xué)者在研究時(shí)對(duì)于連續(xù)并購(gòu)含義的界定限制較為寬松,例如 Rovit 和 Lemire(2003)這兩位學(xué)者在研究連續(xù)并購(gòu)時(shí),時(shí)間區(qū)間是 1986-2001 年,沒有規(guī)定具體年限限制,而是將這段時(shí)期內(nèi)凡是發(fā)生并購(gòu)次數(shù)為 2 次及以上的公司都算在研究樣本中。

...........

第二節(jié) 并購(gòu)動(dòng)因理論

George Joseph Stigler 曾說(shuō)過(guò),幾乎沒有哪一家大企業(yè)不是通過(guò)某種方式、某種程度的并購(gòu)而成長(zhǎng)壯大起來(lái)的。這句話在某種程度上說(shuō)明了并購(gòu)對(duì)于企業(yè)發(fā)展壯大有著重要的意義,也說(shuō)明企業(yè)要做大做強(qiáng),實(shí)施并購(gòu)是一條重要途徑。通過(guò)國(guó)內(nèi)外學(xué)者研究發(fā)現(xiàn)不同的并購(gòu)有不同的動(dòng)因,有的是為了擴(kuò)大規(guī)模,有的是為了獲得技術(shù)與資源,也有些是為了并購(gòu)目標(biāo)的管理經(jīng)驗(yàn)。企業(yè)通過(guò)并購(gòu)先實(shí)現(xiàn)公司規(guī)模的擴(kuò)大,并購(gòu)方與被并購(gòu)方實(shí)現(xiàn)整合后,然后將生產(chǎn)要素進(jìn)行合理配置,提高生產(chǎn)效率,使單位成本的降低,實(shí)現(xiàn)企業(yè)規(guī)模經(jīng)濟(jì)。車敏和陳猛(2012)在研究企業(yè)的并購(gòu)動(dòng)機(jī)時(shí)發(fā)現(xiàn)企業(yè)獲得規(guī)模效應(yīng)降低企業(yè)產(chǎn)品成本是并購(gòu)重要的動(dòng)因之一。許紀(jì)校等(2008)對(duì)企業(yè)的橫向并購(gòu)進(jìn)行研究,發(fā)現(xiàn)進(jìn)行這類型并購(gòu)的公司主要?jiǎng)訖C(jī)之一是通過(guò)并入的同行業(yè)的公司,達(dá)到資源的共享,實(shí)現(xiàn)生產(chǎn)與管理兩方面的規(guī)模經(jīng)濟(jì)。岑玲(2012)在對(duì)上市公司的并購(gòu)進(jìn)行分類型研究,發(fā)現(xiàn)公司進(jìn)行橫向并購(gòu)或者縱向并購(gòu)都在一定程度上有利于實(shí)現(xiàn)公司的規(guī)模經(jīng)濟(jì)。

...........

第三章 海格通信案例介紹與動(dòng)因分析 ..... 11

第一節(jié) 海格通信簡(jiǎn)介與連續(xù)并購(gòu)過(guò)程 .......... 11

第二節(jié) 連續(xù)并購(gòu)的動(dòng)因分析 .......... 15

第三節(jié) 并購(gòu)整合與效果分析 .......... 17

一、并購(gòu)后的整合 ........ 17

二、并購(gòu)后的效果分析 .... 19

第四節(jié) 并購(gòu)能力的提升以及存在的風(fēng)險(xiǎn) ........ 21

一、連續(xù)并購(gòu)能力的提升 .......... 21

二、存在的風(fēng)險(xiǎn) .......... 23

第四章 海格通信連續(xù)并購(gòu)績(jī)效分析 ....... 25

第一節(jié) 連續(xù)并購(gòu)短期績(jī)效評(píng)價(jià) ........ 25

一、市場(chǎng)調(diào)整模型法 ...... 26

二、市場(chǎng)模型法 .......... 28

第二節(jié) 連續(xù)并購(gòu)長(zhǎng)期績(jī)效評(píng)價(jià) ........ 30

一、財(cái)務(wù)指標(biāo)分析法 ...... 30

二、經(jīng)濟(jì)增加值(EVA)評(píng)價(jià)法 ..... 40

三、主成分分析 .......... 43

第五章 案例結(jié)論與建議 ......... 50

第一節(jié) 案例結(jié)論 .... 50

第二節(jié) 案例建議 .... 50

第四章 海格通信連續(xù)并購(gòu)績(jī)效分析

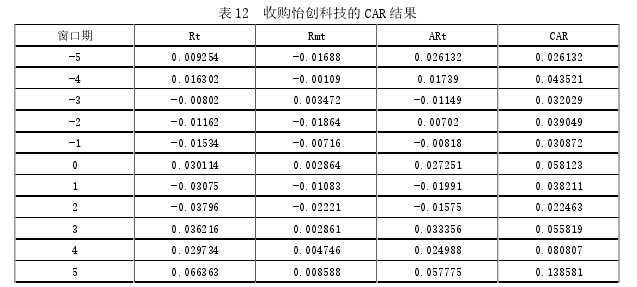

第一節(jié) 連續(xù)并購(gòu)短期績(jī)效評(píng)價(jià)

本文采用事件研究法計(jì)算日超額收益率和累計(jì)超額收益率來(lái)分析海格通信并購(gòu)的短期績(jī)效,評(píng)價(jià)每起并購(gòu)事件是否給公司帶來(lái)顯著效應(yīng)。 第一步,確定事件日。本文以每次并購(gòu)事件的首次公告日為事件日。選擇這個(gè)日期作為事件日是因?yàn)槭状喂娴娜掌谑峭饨绲谝粫r(shí)間知道該并購(gòu)事件發(fā)生的時(shí)間。 第二步,確定窗口期。本文的以首次公告日為時(shí)間中心時(shí)點(diǎn),統(tǒng)計(jì)前后各五個(gè)交易日的股價(jià)變化,即窗口期定為(-5,5)。窗口期之所以設(shè)置在這個(gè)范圍,是因?yàn)樵诒景咐杏行┎①?gòu)事件的首次公告日期時(shí)間間隔短,設(shè)置較長(zhǎng)的窗口期會(huì)使兩起并購(gòu)交易的計(jì)算日重疊,為盡可能減少事件的相互影響程度,故使用(-5,5)為本案例的窗口期。 第三步,計(jì)算日收益率 Rt。計(jì)算公式是 Rt=(Pt-Pt-1)/Pt-1 。 Pt是公司第 t 天的股票收盤價(jià),Pt-1是指公司第 t-1 天的股票收盤價(jià)。 第四步,計(jì)算市場(chǎng)指數(shù)的日收益率 Rmt。公式是 Rmt=(Pmt- Pmt-1)/ Pmt-1。Pmt是市場(chǎng)指數(shù)第 t 天的股票收盤價(jià),Pmt-1是市場(chǎng)指數(shù)第 t-1 天的股票收盤價(jià),本文的市場(chǎng)指數(shù)使用的是深圳成指,本公司是深圳證券交易所上市的。 第五步,計(jì)算預(yù)期收益率(AR)。預(yù)期收益率可以運(yùn)用市場(chǎng)模型法和市場(chǎng)調(diào)整模型法兩種方法來(lái)計(jì)算,一般對(duì)于單項(xiàng)并購(gòu)事件學(xué)者們都用的市場(chǎng)模型法,但是在連續(xù)并購(gòu)中有學(xué)者認(rèn)為市場(chǎng)模型法并不適用 AR 的計(jì)算,特別是對(duì)于間隔期較短的連續(xù)并購(gòu),因?yàn)槭袌?chǎng)模型需要通過(guò)回歸估計(jì)貝塔系數(shù),估計(jì)期的范圍一般在 100 天以上,而在連續(xù)并購(gòu)間隔期較短時(shí),后一起并購(gòu)事件的估計(jì)期會(huì)覆蓋了前一起并購(gòu)事件的窗口期,若前一起事件的市場(chǎng)反應(yīng)顯著,那么就會(huì)對(duì)后面的回歸產(chǎn)生影響,導(dǎo)致貝塔系數(shù)估值不準(zhǔn)確,因此認(rèn)為用市場(chǎng)調(diào)整模型法更為確切。但是也有學(xué)者不認(rèn)同此觀點(diǎn),認(rèn)為我國(guó)的資本市場(chǎng)是弱式有效,可以運(yùn)用市場(chǎng)模型法。

.........

結(jié)論

本文以海格通信的連續(xù)并購(gòu)案例為研究對(duì)象,首先對(duì)并購(gòu)事件的梳理,分析了對(duì)公司的并購(gòu)動(dòng)因以及整合情況,發(fā)現(xiàn)連續(xù)并購(gòu)使海格通信擴(kuò)大了公司規(guī)模,在某些領(lǐng)域擴(kuò)大了市場(chǎng)份額,增加了新的利潤(rùn)增長(zhǎng)點(diǎn),提高了自身的影響力和競(jìng)爭(zhēng)力。進(jìn)而對(duì)公司的并購(gòu)能力的完善進(jìn)行了總結(jié),并指出存在的風(fēng)險(xiǎn),發(fā)現(xiàn)在連續(xù)并購(gòu)過(guò)程中,管理者會(huì)根據(jù)并購(gòu)進(jìn)行經(jīng)驗(yàn)總結(jié),一步步提高并購(gòu)的能力,從而展開大型并購(gòu),但是隨著并購(gòu)的進(jìn)行,會(huì)加大管理壓力,產(chǎn)生管理風(fēng)險(xiǎn)、協(xié)同風(fēng)險(xiǎn)等。 其次,對(duì)公司績(jī)效的進(jìn)行研究,采用事件研究法進(jìn)行短期績(jī)效分析,發(fā)現(xiàn)海格通信的連續(xù)并購(gòu)的短期績(jī)效總體上是正效應(yīng),一系列并購(gòu)中的大規(guī)模的幾起并購(gòu)案為股東創(chuàng)造的價(jià)值更為突出。然后運(yùn)用財(cái)務(wù)指標(biāo)分析和主成分分析法分析連續(xù)并購(gòu)的長(zhǎng)期績(jī)效,并且選擇了同行業(yè)海能達(dá)公司進(jìn)行對(duì)比,發(fā)現(xiàn)海格通信連續(xù)并購(gòu)對(duì)長(zhǎng)期績(jī)效的影響是整體上是先下降后上升趨勢(shì),在 2015 年有稍稍下降,海能達(dá)連續(xù)并購(gòu)對(duì)業(yè)績(jī)的影響則是呈現(xiàn)波動(dòng)狀態(tài),實(shí)施并購(gòu)當(dāng)年的業(yè)績(jī)會(huì)上升第二年會(huì)下降,這也說(shuō)明對(duì)于連續(xù)并購(gòu)對(duì)于績(jī)效的影響是沒有絕對(duì)的。運(yùn)用這兩種方法同時(shí)從橫向與縱向兩方面分析了公司的長(zhǎng)期績(jī)效,可以發(fā)現(xiàn)連續(xù)并購(gòu)主要對(duì)公司的償債能力與盈利能力是有促進(jìn)作用的,也在一定程度上提高了成長(zhǎng)能力,但是在運(yùn)營(yíng)能力方面結(jié)果并不理想。 并購(gòu)是一把雙刃劍,不是所有的并購(gòu)都會(huì)帶來(lái)好的結(jié)果,因此公司應(yīng)該根據(jù)自身情況,在立足自身發(fā)展戰(zhàn)略的條件下,選擇合適的目標(biāo)進(jìn)行并購(gòu),并且尤其要注重并購(gòu)的整合。雖然現(xiàn)在連續(xù)并購(gòu)的現(xiàn)象已經(jīng)屢見不鮮了,但是公司的發(fā)展不能僅僅只通過(guò)外部擴(kuò)張來(lái)進(jìn)行,還要不斷將強(qiáng)自身建設(shè)培養(yǎng)核心競(jìng)爭(zhēng)實(shí)力。

.........

參考文獻(xiàn)(略)

相關(guān)閱讀

- 資本多元化對(duì)河北省制造業(yè)企業(yè)創(chuàng)新投入驅(qū)動(dòng)作用研究2017-09-26

- 女性高管與上市公司財(cái)會(huì)融資優(yōu)序2017-12-26

- T化工企業(yè)財(cái)會(huì)應(yīng)收賬款風(fēng)險(xiǎn)度量模型及信用政策優(yōu)化...2018-01-30

- 基于功效系數(shù)法的K房地產(chǎn)公司財(cái)會(huì)風(fēng)險(xiǎn)預(yù)警體系研究2018-02-13

- 不同金融發(fā)展程度下財(cái)會(huì)柔性對(duì)企業(yè)價(jià)值的影響2018-03-01

- 重慶水務(wù)營(yíng)運(yùn)財(cái)會(huì)風(fēng)險(xiǎn)管理研究2018-03-18

- 傳媒企業(yè)借殼上市財(cái)會(huì)問(wèn)題及對(duì)策研究2018-04-16

- 電子商務(wù)模式下京東商城的內(nèi)部財(cái)會(huì)控制研究2018-04-20

- “營(yíng)改增”對(duì)房地產(chǎn)業(yè)影響效應(yīng)財(cái)會(huì)管理分析2018-05-02

- BJ會(huì)計(jì)師事務(wù)所財(cái)會(huì)審計(jì)質(zhì)量控制研究2018-05-15

表咨詢")