上市企業(yè)資產(chǎn)投資風(fēng)險(xiǎn)研究

時(shí)間:2017-10-01 來源:airqualitycontrolspecialist.com作者:lgg

第 1 章 緒論

1.1 選題背景

從金融市場(chǎng)創(chuàng)立形成之時(shí),眾多的投資者就想通過對(duì)價(jià)格的變化來預(yù)測(cè)金融市場(chǎng)的未來價(jià)值趨向變動(dòng),當(dāng)實(shí)際與預(yù)期發(fā)生不一致的情況,投資風(fēng)險(xiǎn)便開始顯現(xiàn)。金融資產(chǎn)從產(chǎn)業(yè)中的股東權(quán)益層次發(fā)展到資本市場(chǎng)中的股票,再?gòu)墓善卑l(fā)展到股票衍生品,資產(chǎn)定價(jià)理論也相應(yīng)地從折現(xiàn)模型發(fā)展到資本資產(chǎn)定價(jià)模型,再?gòu)馁Y本資產(chǎn)定價(jià)模型發(fā)展到期權(quán)定價(jià)模型。產(chǎn)業(yè)中的股東權(quán)益主要是為企業(yè)經(jīng)營(yíng)活動(dòng)提供資金融通,其基礎(chǔ)資產(chǎn)是各種實(shí)物資產(chǎn),即資產(chǎn)負(fù)債表中左側(cè)的資產(chǎn)項(xiàng)目。相對(duì)于股票和衍生品來說,股東權(quán)益是有限交易的,即產(chǎn)業(yè)資產(chǎn)及其基礎(chǔ)資產(chǎn)的流動(dòng)性較低,很難像股票和衍生品能實(shí)現(xiàn)快速即時(shí)交易。所以股東權(quán)益價(jià)格一方面依賴于資產(chǎn)本身的客觀特性,另一方面也依賴于個(gè)人主觀偏好等。即使出現(xiàn)定價(jià)偏差和風(fēng)險(xiǎn),產(chǎn)業(yè)中的參與者也只能有限地調(diào)整自己的頭寸從而使得較難達(dá)到無(wú)套利均衡。股票是在股東權(quán)益基礎(chǔ)上發(fā)展起來的,沒有產(chǎn)業(yè)中的股東權(quán)益,也就沒有資本市場(chǎng)中的股票。股票由于投資者的快速交易而有著較高的流動(dòng)性,但是股東權(quán)益的流動(dòng)性較低,并且股東權(quán)益和股票之間是不能夠分離, 即股東權(quán)益和股票之間無(wú)法實(shí)現(xiàn)相互復(fù)制或者套利。正是因?yàn)楣善焙凸蓶|權(quán)益的不可分離性以及投資者交易的流動(dòng)性使得股票收益率受兩種力量驅(qū)動(dòng)的,即上市公司業(yè)績(jī)驅(qū)動(dòng)力和市場(chǎng)驅(qū)動(dòng)力。這也正是實(shí)務(wù)界中存在著技術(shù)分析和基本面分析兩大學(xué)派,學(xué)術(shù)界存在著對(duì)公司財(cái)務(wù)研究和對(duì)市場(chǎng)價(jià)格運(yùn)行趨勢(shì)研究?jī)蓚€(gè)領(lǐng)域的真正原因。衍生市場(chǎng)中股票期權(quán)又是在股票的基礎(chǔ)上產(chǎn)生的。衍生資產(chǎn)及股票都具有極高的流動(dòng)性,并且基礎(chǔ)資產(chǎn)和衍生資產(chǎn)之間能夠?qū)崿F(xiàn)相互復(fù)制或套利。衍生資產(chǎn)較為典型的資產(chǎn)如期權(quán)或者期貨。衍生市場(chǎng)參與者在價(jià)格失衡時(shí)可以無(wú)限地調(diào)整自己的頭寸從而使得衍生市場(chǎng)很快即可達(dá)到無(wú)套利均衡,從這個(gè)意義上來說,衍生資產(chǎn)也可以稱為基于交易資產(chǎn)的交易資產(chǎn)。

........

1.2 資產(chǎn)投資風(fēng)險(xiǎn)研究綜述

企業(yè)是社會(huì)發(fā)展的動(dòng)力支撐單位,而企業(yè)所處的大環(huán)境同時(shí)也會(huì)對(duì)這個(gè)支撐單位產(chǎn)生重大的影響,就其影響的大因素看,主要分為宏觀環(huán)境影響和行業(yè)環(huán)境影響。宏觀環(huán)境是一個(gè)客觀存在的大環(huán)境,企業(yè)想在這樣的大環(huán)境中求得生存甚至是發(fā)展、成熟等,就必須要去適應(yīng)這個(gè)宏觀環(huán)境,并在不斷的適應(yīng)過程中總結(jié)經(jīng)驗(yàn)教訓(xùn),客觀正確面對(duì)經(jīng)濟(jì)的沖禮,只有這樣,才可以不被大局淘汰。Fama(1986)和 Wilson(1997)發(fā)現(xiàn)企業(yè)周期性的違約可能性,尤其是在經(jīng)濟(jì)低迷時(shí)違約概率顯著提升。Ferri、Liu 和 Majnoni(2001),Monfort 和 Mulder(2000)以及 Reisen(2000)發(fā)現(xiàn)證據(jù)顯示信用評(píng)級(jí)機(jī)構(gòu)的行為呈現(xiàn)周期性,特別是為主權(quán)國(guó)家債務(wù)評(píng)定信用等級(jí)時(shí)。Bangia,Diebold 和 Schuermann(2000)和 Nickell,Perraudin 和 Varotto(2000)也表明,當(dāng)經(jīng)濟(jì)處于低迷期時(shí),經(jīng)濟(jì)工業(yè)等發(fā)展緩慢導(dǎo)致等級(jí)級(jí)別下降,從而進(jìn)一步影響企業(yè)的整體財(cái)務(wù)發(fā)展,使得違約更加容易發(fā)生。Carey(1998)證明了在“好年景”與“壞年景”中違約比率存在著顯著差異。1997 年的亞洲金融危機(jī)就是一個(gè)鮮明例子。當(dāng)時(shí)亞洲眾多國(guó)家因經(jīng)濟(jì)泡沫破裂,導(dǎo)致本國(guó)內(nèi)的金融行業(yè)以及大量企業(yè)金融鏈斷裂而最終發(fā)生破產(chǎn),其中韓國(guó)尤為明顯,當(dāng)時(shí)韓國(guó)政府立足于發(fā)展大企業(yè)集團(tuán),從而導(dǎo)致大企業(yè)集團(tuán)不斷汲取國(guó)內(nèi)外資金擴(kuò)大勢(shì)力,而大企業(yè)集團(tuán)汲取資金的方式主要是是靠金融機(jī)構(gòu)的信貸,這種信貸必定會(huì)導(dǎo)致高負(fù)債率。據(jù)當(dāng)時(shí)統(tǒng)計(jì),韓國(guó)本國(guó)前 30 家大企業(yè)均有不同程度的信貸情況出現(xiàn),其導(dǎo)致企業(yè)自有資產(chǎn)占總資產(chǎn)的比例平均為18.2%還不及 20%,相對(duì)自有資產(chǎn),韓國(guó)的負(fù)債和自有資產(chǎn)的利率為 386.7%,當(dāng)國(guó)際市場(chǎng)經(jīng)濟(jì)出現(xiàn)波動(dòng),宏觀大環(huán)境的影響力加大,甚至企業(yè)產(chǎn)品出現(xiàn)滯銷、資金循環(huán)中斷時(shí),企業(yè)的破產(chǎn)最終成為定局,因?yàn)楦哓?fù)債率,企業(yè)在宏觀大環(huán)境中,不僅要面對(duì)自身產(chǎn)品滯銷帶來的資金鏈斷裂的現(xiàn)實(shí),同時(shí)也要償還越來越大的債務(wù)以及利息,當(dāng)這個(gè)償還債務(wù)的泡沫大到一定程度時(shí),勢(shì)必會(huì)面臨泡沫破裂、經(jīng)濟(jì)崩盤的情況。

........

第 2 章 基礎(chǔ)理論綜述

2.1 產(chǎn)業(yè)資本的風(fēng)險(xiǎn)界定

產(chǎn)業(yè)股東權(quán)益的風(fēng)險(xiǎn)主要集中在企業(yè)最終將要面對(duì)的財(cái)務(wù)危機(jī)中。因?yàn)樵谄髽I(yè)運(yùn)行過程中有很多導(dǎo)致企業(yè)財(cái)務(wù)危機(jī)的潛在因素,而每個(gè)研究者或許選擇的潛在因素等盡不相同,使得最終分析出來的相應(yīng)企業(yè)財(cái)務(wù)危機(jī)的原因也盡不相同,但是無(wú)論選擇哪種方式,這些分析對(duì)企業(yè)日后的發(fā)展以及預(yù)測(cè)到潛在的風(fēng)險(xiǎn)都有不可磨滅的作用。對(duì)于如何確定企業(yè)出現(xiàn)了財(cái)務(wù)危機(jī),很多研究學(xué)者的評(píng)價(jià)標(biāo)準(zhǔn)也不一致,大多數(shù)的學(xué)者是以企業(yè)是否破產(chǎn)為準(zhǔn),因?yàn)槠髽I(yè)的破產(chǎn)標(biāo)示著企業(yè)的經(jīng)營(yíng)能力以及企業(yè)內(nèi)部管理及企業(yè)決策出現(xiàn)了重大的問題,這些重大的問題也勢(shì)必會(huì)影響到企業(yè)的財(cái)務(wù),從而使企業(yè)出現(xiàn)經(jīng)濟(jì)上的危機(jī)和財(cái)務(wù)上的危機(jī),如Ohlson(1971)、Zmijewski(1984)、Casey和Bartczark(1984)、Gentry(1985)和Gilbert(1990)等。研究學(xué)者 Beaver(1966)的研究認(rèn)為,當(dāng)企業(yè)無(wú)力償還債務(wù),企業(yè)自身的經(jīng)營(yíng)情況出現(xiàn)問題,企業(yè)的資金鏈發(fā)生斷裂時(shí),即為企業(yè)出現(xiàn)財(cái)務(wù)危機(jī)。他認(rèn)為當(dāng)一個(gè)企業(yè)在日常的經(jīng)營(yíng)過程中,如果企業(yè)無(wú)法及時(shí)將應(yīng)付款或是債務(wù)等在到期日進(jìn)行償付,那么這個(gè)企業(yè)就已經(jīng)存在了財(cái)務(wù)危機(jī);他認(rèn)為如果企業(yè)在日常經(jīng)營(yíng)過程中,產(chǎn)品供應(yīng)或是銷售出現(xiàn)問題,使得企業(yè)短期的經(jīng)營(yíng)活動(dòng)受損時(shí),那么也代表企業(yè)出現(xiàn)了財(cái)務(wù)危機(jī);他認(rèn)為當(dāng)企業(yè)的資金鏈條發(fā)生斷裂,資金無(wú)法及時(shí)收回用于再投資或是擴(kuò)大生產(chǎn)的,也預(yù)示著企業(yè)存在財(cái)務(wù)危機(jī)。研究學(xué)者 Ross 等人(1999、2000)則是從企業(yè)經(jīng)營(yíng)的整體出發(fā),他認(rèn)為當(dāng)企業(yè)的會(huì)計(jì)賬面上資不抵債時(shí)候即企業(yè)出現(xiàn)了財(cái)務(wù)危機(jī),他認(rèn)為當(dāng)企業(yè)的經(jīng)營(yíng)不能持續(xù)穩(wěn)定進(jìn)行時(shí),即企業(yè)出現(xiàn)了財(cái)務(wù)危機(jī),他認(rèn)為當(dāng)企業(yè)無(wú)力支付應(yīng)付款以及償還債務(wù)時(shí),那么企業(yè)出現(xiàn)了財(cái)務(wù)危機(jī),他認(rèn)為企業(yè)宣布破產(chǎn)后,無(wú)法再繼續(xù)履行義務(wù)或行使權(quán)力時(shí),那么企業(yè)出現(xiàn)了財(cái)務(wù)危機(jī)。

.......

2.2 資產(chǎn)投資現(xiàn)金流量理論

研究學(xué)者 Blum(1974)的現(xiàn)金流量模型是大家公認(rèn)的一套比較有研究?jī)r(jià)值基礎(chǔ)的模型。此研究理念生動(dòng)的將一個(gè)企業(yè)比作一個(gè)大的蓄水池,當(dāng)流動(dòng)的水資源不斷涌入時(shí)也即代表企業(yè)的流動(dòng)性資金不斷增加,同時(shí)企業(yè)流出的水資源在減少時(shí),那么最終在企業(yè)的蓄水池剩下的水資源就會(huì)比較充足,也即最終企業(yè)扣去相關(guān)支出等費(fèi)用后,企業(yè)仍然處在盈利的狀況,那么企業(yè)出現(xiàn)財(cái)務(wù)危機(jī)的可能性就比較?。煌瑯拥牡览?,當(dāng)流動(dòng)的水資源涌入較少時(shí)也即代表企業(yè)的流動(dòng)性資金逐漸減少,同時(shí)企業(yè)流出的水資源在猛烈增加時(shí),那么最終在企業(yè)的蓄水池剩下的水資源就會(huì)比較匱乏,也即最終企業(yè)扣去相關(guān)支出等費(fèi)用后,企業(yè)處在虧損的狀況,那么企業(yè)出現(xiàn)財(cái)務(wù)危機(jī)的可能性就比較高。這樣通俗易懂的現(xiàn)金流量模型,可以更加直觀的展示企業(yè)發(fā)展的最終趨勢(shì),介于此,企業(yè)也能更好地規(guī)劃以后的發(fā)展,避免出現(xiàn)企業(yè)較大的財(cái)務(wù)危機(jī)。

........

第 3 章 上市企業(yè)資產(chǎn)投資風(fēng)險(xiǎn)影響因素分析......19

3.1 方法介紹..........19

3.2 算法過程..........19

3.3 投資風(fēng)險(xiǎn)影響因素分析.......21

3.4 投資風(fēng)險(xiǎn)影響因素效用分析..... 26

3.4.1 經(jīng)營(yíng)能力、盈利能力和現(xiàn)金流......... 26

3.4.2 經(jīng)營(yíng)能力、財(cái)務(wù)能力和現(xiàn)金流......... 30

3.4.3 成長(zhǎng)性、財(cái)務(wù)能力和現(xiàn)金流...... 34

第 4 章 上市企業(yè)資產(chǎn)投資風(fēng)險(xiǎn)管理體系研究......38

4.1 方法介紹..........38

4.2 基于主成分分析的風(fēng)險(xiǎn)管理評(píng)價(jià)體系.......... 40

第 5 章 上市企業(yè)資產(chǎn)投資風(fēng)險(xiǎn)預(yù)警模型.......49

5.1 方法介紹..........49

5.2 案例分析..........50

5.3 結(jié)果分析..........55

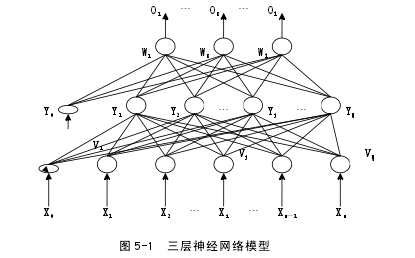

第 5 章 上市企業(yè)資產(chǎn)投資風(fēng)險(xiǎn)預(yù)警模型

基于上一章提出的經(jīng)營(yíng)能力、盈利能力、現(xiàn)金流、財(cái)務(wù)能力和成長(zhǎng)性等五個(gè)方面的上市企業(yè)資產(chǎn)投資風(fēng)險(xiǎn)管理體系,本章將提出資產(chǎn)投資風(fēng)險(xiǎn)預(yù)警模型。BP 算法是一種由正向傳播和反向傳播組成的梯度下降法,運(yùn)用 BP 神經(jīng)網(wǎng)絡(luò)算法可以尋找變量之間的規(guī)律,從而獲得理想的驗(yàn)證模型。

5.1 方法介紹

BP 算法是一種由正向傳播和反向傳播組成的梯度下降法。他的過程主要是先是在輸入層輸入信息然后層層進(jìn)行傳輸,一層的信息只可以對(duì)下一層的信息有影響,直至傳輸?shù)慕K止;當(dāng)輸入的信息不能及時(shí)傳輸?shù)较乱粚哟螘r(shí),神經(jīng)元會(huì)自動(dòng)進(jìn)行反向的傳輸,反向傳輸會(huì)自動(dòng)匯總實(shí)際輸入和期望值之間的誤差,并在傳輸過程自動(dòng)修改傳輸過程中神經(jīng)元的權(quán)值,使的我們的實(shí)際輸入和期望值之間的誤差最小。在進(jìn)行實(shí)證分析的時(shí)候人們普遍采取的是線性分析-回歸分析和非線性分析-BP 神經(jīng)網(wǎng)絡(luò)算法的方法,針對(duì)這兩種分析方法見上數(shù)據(jù)結(jié)果可知:BP 神經(jīng)網(wǎng)絡(luò)算法的殘差最大絕對(duì)值6.12和殘差最小絕對(duì)值0.33 以及殘差平方和均值17.26的數(shù)據(jù)都是最小,預(yù)測(cè)的準(zhǔn)確度更高。如在 BP 網(wǎng)絡(luò)神經(jīng)算法的基礎(chǔ)上引入主成分分析法,將能為資產(chǎn)投資風(fēng)險(xiǎn)管理帶來巨大的幫助。

.......

結(jié)論

如何選擇合適的預(yù)警指標(biāo)是建立預(yù)警模型的前提。企業(yè)眾多的預(yù)定指標(biāo)如何選擇最合適最切合實(shí)際,這就需要研究者根據(jù)企業(yè)的實(shí)際情況進(jìn)行抉擇。大多數(shù)選擇預(yù)警指標(biāo)主要有兩個(gè)方式,一種方式是根據(jù)企業(yè)的實(shí)際情況,從企業(yè)的財(cái)務(wù)數(shù)據(jù)中的相關(guān)比例等進(jìn)行選擇。這只要依據(jù)研究者的經(jīng)驗(yàn)對(duì)企業(yè)的財(cái)務(wù)狀況進(jìn)行分析;另一種方式是借鑒經(jīng)濟(jì)金融理論來進(jìn)行變量或要素的甄別,從而選擇預(yù)測(cè)的變量。選擇預(yù)測(cè)變量的方法也可以是依據(jù)經(jīng)濟(jì)金融理論,比如從現(xiàn)金流量理論、Scott 破產(chǎn)理論和價(jià)值評(píng)估理論獲取。資產(chǎn)評(píng)估預(yù)警模型也是在國(guó)外預(yù)警模型的基礎(chǔ)上逐漸發(fā)展而來,預(yù)警模型只要包括兩類,一類是統(tǒng)計(jì)類資產(chǎn)預(yù)警模型;另一類是非統(tǒng)計(jì)類資產(chǎn)預(yù)警模型;統(tǒng)計(jì)類的資產(chǎn)預(yù)警模型主要是以元次的區(qū)別進(jìn)行的細(xì)致進(jìn)一步劃分,而非統(tǒng)計(jì)類的資產(chǎn)預(yù)警模型則是以何種方式建模等進(jìn)行的區(qū)分。預(yù)警模型也被應(yīng)用在企業(yè)的財(cái)務(wù)中,也即財(cái)務(wù)危機(jī)預(yù)警模型。企業(yè)發(fā)展的重中一點(diǎn)便是企業(yè)的財(cái)務(wù),同樣的企業(yè)的相關(guān)數(shù)據(jù)指標(biāo)也自然成為企業(yè)財(cái)務(wù)重要構(gòu)成部分。對(duì)于大多數(shù)企業(yè)來說,通過一個(gè)企業(yè)的財(cái)務(wù)數(shù)據(jù)指標(biāo)等,例如企業(yè)的資產(chǎn)負(fù)債表,現(xiàn)金流量表,損溢表等等,都可以反映出來企業(yè)的經(jīng)營(yíng)情況以及企業(yè)的未來發(fā)展?jié)摿?,甚至是企業(yè)未來的規(guī)劃都要依據(jù)企業(yè)的財(cái)務(wù)指標(biāo)才可以更加完善的做出。同樣的道理,對(duì)于上市公司來說,其公司股價(jià)的變動(dòng)都可以牽動(dòng)及波及眾多投資者的持有量,股價(jià)的變動(dòng)一定程度也反映了企業(yè)整體的財(cái)務(wù)狀況以及財(cái)務(wù)運(yùn)轉(zhuǎn)情況。究其以上所有,都是企業(yè)財(cái)務(wù)危機(jī)預(yù)警模型建模需要的相關(guān)數(shù)據(jù)指標(biāo)等。歷年經(jīng)驗(yàn)證明,根據(jù)企業(yè)的財(cái)務(wù)數(shù)據(jù)等建立的財(cái)務(wù)危機(jī)預(yù)警模型確定在一定程度上對(duì)企業(yè)或是投資者有一定的預(yù)警和指導(dǎo)作用。國(guó)內(nèi)的研究主要集中在現(xiàn)金/流動(dòng)負(fù)債、凈利潤(rùn)/總資產(chǎn)、速動(dòng)比率、資產(chǎn)負(fù)債率、每股收益、總資產(chǎn)規(guī)模的自然對(duì)數(shù)、盈利增長(zhǎng)率、資產(chǎn)收益率、流動(dòng)比率、長(zhǎng)期負(fù)債與股東權(quán)益比率、營(yíng)運(yùn)資本與總資產(chǎn)比、資產(chǎn)周轉(zhuǎn)率等幾個(gè)方面。

.........

參考文獻(xiàn)(略)

相關(guān)閱讀

- 流動(dòng)性的資產(chǎn)定價(jià)及流動(dòng)性共性影響實(shí)證研究2017-07-05

- 我國(guó)商業(yè)銀行信貸擴(kuò)張對(duì)信貸資產(chǎn)質(zhì)量的影響研究2017-08-27

- 我國(guó)商業(yè)銀行條款集中的風(fēng)險(xiǎn)與收益效益研究2016-04-28

- 國(guó)際風(fēng)險(xiǎn)投資效率測(cè)度及影響因素研究2017-01-09

- 中信銀行風(fēng)險(xiǎn)管理存在的問題與對(duì)策研究2017-03-31

- 人民幣國(guó)際化的風(fēng)險(xiǎn)防范研究2017-04-06

- 國(guó)際資本流入對(duì)我國(guó)上市公司財(cái)務(wù)風(fēng)險(xiǎn)的影響研究2017-05-06

- 我國(guó)商業(yè)銀行流動(dòng)性監(jiān)管問題的研究2017-06-07

- 風(fēng)險(xiǎn)投資對(duì)企業(yè)技術(shù)創(chuàng)新影響的實(shí)證研究2017-06-24

- “中國(guó)版”CDS——信用風(fēng)險(xiǎn)緩釋工具定價(jià)模型研究2017-07-17

表咨詢")