會(huì)計(jì)股權(quán)結(jié)構(gòu)與過度投資的相關(guān)性研究

時(shí)間:2018-04-28 來源:51mbalunwen.com作者:lgg

本文是一篇會(huì)計(jì)學(xué)論文,會(huì)計(jì)論文是學(xué)術(shù)作品,因此其表述要嚴(yán)謹(jǐn)簡(jiǎn)明,重點(diǎn)突出,專業(yè)常識(shí)應(yīng)簡(jiǎn)寫或不寫,做到層次分明、數(shù)據(jù)可靠、文字凝練、說明透徹、推理嚴(yán)謹(jǐn)、立論正確,避免使用文學(xué)性質(zhì)的或帶感情色彩的非學(xué)術(shù)性語言。論文中如出現(xiàn)一個(gè)非通用性的新名詞、新術(shù)語或新概念,需隨即解釋清楚。(以上內(nèi)容來自百度百科)今天為大家推薦一篇會(huì)計(jì)學(xué)論文,供大家參考。

1 緒論

1.1 研究背景及意義

1.1.1 研究背景

投資是拉動(dòng)我國(guó)經(jīng)濟(jì)增長(zhǎng)的三駕馬車之一,經(jīng)濟(jì)主體通過投放資金或貨幣等價(jià)物在可預(yù)見的未來獲得收益或者資金增值,為我國(guó)的經(jīng)濟(jì)建設(shè)做出了巨大貢獻(xiàn)。經(jīng)濟(jì)學(xué)者李迅雷 2016 年在《從 GDP 高增長(zhǎng)真相看中國(guó)離發(fā)達(dá)國(guó)家的差距》一文中指出,中國(guó)國(guó)內(nèi)生產(chǎn)總值的高增長(zhǎng)態(tài)勢(shì)高度依賴投資,2011-2014 年國(guó)內(nèi)投資占我國(guó) GDP 的比重分別為47%,47%,48%,46%,而 2014 年美國(guó)、德國(guó)該指標(biāo)僅為 19%。經(jīng)濟(jì)學(xué)者王小魯在“中國(guó)經(jīng)濟(jì) 50 人論壇 2017 年年會(huì)”中也指出:產(chǎn)能過剩、房地產(chǎn)供給過度、杠桿率過高、效率過低等問題的背后都與過度投資相聯(lián)系,政府應(yīng)當(dāng)轉(zhuǎn)移工作重點(diǎn),不能夠一味靠刺激投資推動(dòng)經(jīng)濟(jì)持續(xù)增長(zhǎng)。從以上經(jīng)濟(jì)學(xué)者的觀點(diǎn)中可以看出,我國(guó)企業(yè)的投資質(zhì)量至關(guān)重要,會(huì)直接對(duì)經(jīng)濟(jì)增長(zhǎng)質(zhì)量產(chǎn)生重大影響。面對(duì)經(jīng)濟(jì)高增長(zhǎng)下暴露出的問題,除了要改變經(jīng)濟(jì)增長(zhǎng)方式,更重要的是抑制投資過熱、投資盲目現(xiàn)象。從微觀角度來分析,這種盲目的投資過熱現(xiàn)象則體現(xiàn)為我國(guó)公司非效率投資中的過度投資。因此,過度投資的相關(guān)研究一直是眾多中外經(jīng)濟(jì)、管理領(lǐng)域?qū)W者聚焦的關(guān)注點(diǎn)。對(duì)過度投資影響因素的探究角度是非常廣泛的。自由現(xiàn)金流假說認(rèn)為公司自由現(xiàn)金流的冗余會(huì)致使過度投資的出現(xiàn)。委托代理理論認(rèn)為現(xiàn)代經(jīng)濟(jì)產(chǎn)生的所有權(quán)與經(jīng)營(yíng)權(quán)分離,導(dǎo)致管理者可能出于自身利益考慮而投資過度。從公司治理機(jī)制角度來看,治理要素如股權(quán)結(jié)構(gòu)等與過股投資有密切相關(guān)性,股權(quán)集中度、股權(quán)制衡度等因素直接關(guān)系到內(nèi)部權(quán)力劃分從而影響到投資決策??紤]到我國(guó)是以公有制經(jīng)濟(jì)為主體的特點(diǎn),國(guó)有控股企業(yè)過度投資的相關(guān)研究也受到國(guó)內(nèi)學(xué)者的高度重視。本文從股權(quán)結(jié)構(gòu)角度出發(fā),探尋其對(duì)過度投資的影響,同時(shí)也考慮到我國(guó)特色,從股權(quán)性質(zhì)角度細(xì)分為國(guó)有控股上市公司與非國(guó)有控股上市公司,通過兩個(gè)緯度分別研究,深度解析對(duì)過度投資行為的影響。

............

1.2 國(guó)內(nèi)外文獻(xiàn)綜述

Berle 和 Means(1932)是股權(quán)結(jié)構(gòu)與公司治理關(guān)系研究的先行者,他們的觀點(diǎn)是沒有任何股份的管理人員在某種程度上與其經(jīng)營(yíng)公司的相關(guān)性并不大,所以管理人員的治理目標(biāo)與公司股東的目標(biāo)難免會(huì)出現(xiàn)矛盾[1]。Grossman(1980)認(rèn)為,若公司股份分散在各個(gè)股東手中,則股東參與公司管理以及監(jiān)督管理者的成本升高,因而降低了股東的積極性[2]。Direction(2014)也同樣認(rèn)為,在股份不能集中的情況下,股東可能較為盲目,不會(huì)認(rèn)同自己是公司的“主人”,也就沒有動(dòng)力參與公司的治理活動(dòng)[3]。然而,Demsetz 和 Ryan(2015)在研究了五百多個(gè)美國(guó)大公司樣本后,得出的結(jié)論卻是股權(quán)結(jié)構(gòu)與公司治理不存在較大關(guān)系[4]。在國(guó)內(nèi)研究中,楊波和唐小我等(2014)系統(tǒng)分析了公司治理的約束機(jī)制,得出導(dǎo)致治理成效甚微的主要原因是股權(quán)結(jié)構(gòu)不當(dāng)、國(guó)有股缺乏流通性[26]。路世昌和關(guān)娜(2011)認(rèn)為,股權(quán)集中度與股權(quán)制衡會(huì)對(duì)治理效率產(chǎn)生影響,并且二者都會(huì)促進(jìn)治理效率的提高[27]。張麗嬌(2016)以猴王股份有限公司破產(chǎn)清算舉例,指出企業(yè)無法規(guī)范化治理是由于一股獨(dú)大、制衡失效[28]。Jensen 和 Meckling(1976)提出了委托代理關(guān)系,代理人在委托人的委托下經(jīng)營(yíng)管理公司,而二者的經(jīng)營(yíng)目標(biāo)不同會(huì)產(chǎn)生利益沖突,代理人很可能在決策時(shí)優(yōu)先考慮私人利益,導(dǎo)致過度投資的發(fā)生[8]。Myers 和 Majluf(1984)引入了信息不對(duì)稱理論,分析認(rèn)為內(nèi)部經(jīng)營(yíng)者與外部投資者信息的不對(duì)稱性可能會(huì)導(dǎo)致外部投資者高估了企業(yè)價(jià)值,內(nèi)部經(jīng)營(yíng)者就有條件及傾向進(jìn)行過度投資活動(dòng)[9]。Jensen(1986)發(fā)表了自由現(xiàn)金流假說,指出在企業(yè)現(xiàn)金流在較為充裕的情況下,管理人員會(huì)出于自身利益的考慮擴(kuò)大投資規(guī)模,盡管這種行為會(huì)損害到股東的利益[10],Richardson(2006)對(duì)其假說進(jìn)行了證明[11]。

............

2 股權(quán)結(jié)構(gòu)與過度投資相關(guān)性的理論基礎(chǔ)

2.1 相關(guān)概念的界定

2.1.1 股權(quán)結(jié)構(gòu)

股權(quán)即股票持有者所具有的與其擁有的股票比例相應(yīng)的權(quán)益及承擔(dān)一定責(zé)任的權(quán)利。股權(quán)結(jié)構(gòu)則是不同性質(zhì)的股份占公司總股本的比例及其之間的相互關(guān)系。股權(quán)結(jié)構(gòu)是公司治理結(jié)構(gòu)的基礎(chǔ),股權(quán)結(jié)構(gòu)的不同決定了公司組織結(jié)構(gòu)的不同,進(jìn)而決定了公司治理結(jié)構(gòu)的不同,最終決定了公司的行為和業(yè)績(jī)。從定義中可以發(fā)現(xiàn),股權(quán)結(jié)構(gòu)包括三方面內(nèi)容。第一,為不同性質(zhì)的股份。從擁有股份的股東是否歸屬于公司,可以劃分出內(nèi)部持股人和外部投資者,從內(nèi)部持股人可以細(xì)分為控股股東、管理層人員、內(nèi)部員工等。從擁有股份股東的身份,可以劃分為國(guó)有股與非國(guó)有股、內(nèi)資股與外資股等。第二,為各股份所占的比例。上市公司都需要披露第一至第五大股東的持股比例,若控股股東擁有 50%以上的公司股份,則該類型公司的股權(quán)高度集中。若公司不存在大股東,經(jīng)營(yíng)權(quán)與所有權(quán)基本分離,單個(gè)股東擁有的公司股份小于 10%,則該類型公司的股權(quán)高度分散。若公司存在較大的相對(duì)控股股東,同時(shí)存在其他大股東,其擁有的公司股份在 10%至 50%之間,則該公司類型的股權(quán)相對(duì)制衡。第三,為不同性質(zhì)股東之間的關(guān)系,他們之間的關(guān)系具有動(dòng)態(tài)性和復(fù)雜性。隨著新股東的進(jìn)入與老股東的退出,股權(quán)結(jié)構(gòu)也會(huì)隨之調(diào)整,大股東與中小股東、控股股東與管理層之間的利益沖突與協(xié)同也在不斷發(fā)生變化。

............

2.2 理論基礎(chǔ)

2.2.1 委托代理理論

Berle 和 Means(1932)認(rèn)為隨著現(xiàn)代企業(yè)的發(fā)展,公司所有者同時(shí)擔(dān)任經(jīng)營(yíng)者的機(jī)制已經(jīng)不能被滿足,所有權(quán)與經(jīng)營(yíng)權(quán)應(yīng)當(dāng)分離,據(jù)此提出了委托代理理論。隨著博弈論、信息不對(duì)稱理論的發(fā)展,委托代理理論日趨成熟完善,成為了公司治理、公司行為等研究的重要理論基礎(chǔ)。公司逐步向精細(xì)化、規(guī)?;?、專業(yè)化轉(zhuǎn)變的過程中,僅依靠公司所有者已經(jīng)無法管控整個(gè)日趨復(fù)雜的經(jīng)營(yíng)環(huán)境,必須引進(jìn)精通領(lǐng)域知識(shí)、善于經(jīng)營(yíng)管理的專業(yè)化人才對(duì)公司進(jìn)行治理。由此,公司的所有權(quán)與經(jīng)營(yíng)權(quán)開始分離,公司的所有者作為委托人,享有公司的剩余權(quán)益,公司的管理者作為代理人,獲得與公司績(jī)效相對(duì)應(yīng)的薪資福利。由于委托人與代理人的目標(biāo)不同,二者之間產(chǎn)生沖突在所難免。委托人希望公司增值實(shí)現(xiàn)股東權(quán)益最大化,而代理人卻更看重個(gè)人報(bào)酬、名譽(yù)地位等個(gè)人利益。二者這種目標(biāo)函數(shù)的不一致性使得代理人很可能按照個(gè)人私利方向進(jìn)行經(jīng)營(yíng)決策,委托人也無法實(shí)時(shí)監(jiān)督代理人的行為,這就導(dǎo)致了代理沖突的出現(xiàn)。代理沖突由 Jensen 和 Meckling(1976)提出,隨著對(duì)委托代理理論的深入研究,其代理沖突不僅是指內(nèi)部所有者與管理人員,還涵蓋了外部投資者、債權(quán)人等內(nèi)容,代理沖突具體包括以下三個(gè)方面:一般情況下,公司應(yīng)當(dāng)將資金投資于能夠帶來正凈現(xiàn)值的投資項(xiàng)目,才能夠使公司獲得收益。然而管理者以自身利益為出發(fā)點(diǎn),盲目擴(kuò)增公司的投資規(guī)?;蛘哌M(jìn)行非效率投資,最終嚴(yán)重?fù)p害了股東的權(quán)益。管理者的這種投資決策行為可以通過帝國(guó)建造假說與短期機(jī)會(huì)主義假說進(jìn)行解釋。Schumpeter(1912) 在其著作《經(jīng)濟(jì)發(fā)展理論》中表述了帝國(guó)建造假說。他認(rèn)為企業(yè)家都有著建造私人王國(guó)的精神需求,并伴隨著擴(kuò)張的沖動(dòng)。隨著公司規(guī)模不斷的擴(kuò)大,管理人員可獲取的私人利益也在增多,如其掌握了更多的資源、獲得了更多的薪金、也擁有了更大的權(quán)利與更高的威望。因此,管理人員很可能受利益的驅(qū)使,建造私人企業(yè)帝國(guó),并不再熱衷于投資實(shí)現(xiàn)公司價(jià)值最大化的項(xiàng)目。Jensen(1986)也指出,管理人員不會(huì)選擇投資凈現(xiàn)值為正的項(xiàng)目后將剩余權(quán)益返還給股東,更愿意選擇自利而損害股東利益的項(xiàng)目投資,以擴(kuò)大掌控資源的規(guī)模,從而不斷進(jìn)行私人收益侵占。并且過度投資加劇的風(fēng)險(xiǎn)都會(huì)由股東承擔(dān),因此管理人員的侵占成本很低。Devereux 和 Schiantarelli(1990)認(rèn)同帝國(guó)建造假說的觀點(diǎn),研究結(jié)果顯示公司規(guī)模越大,建立企業(yè)帝國(guó)的可能性越大。

...........

3 股權(quán)結(jié)構(gòu)與過度投資相關(guān)性的理論分析及研究假設(shè)..........14

3.1 過度投資的存在性..........14

3.2 股權(quán)結(jié)構(gòu)與過度投資的相關(guān)性........16

3.2.1 理論分析......16

3.2.2 提出假設(shè)......18

4 實(shí)證設(shè)計(jì)與結(jié)果分析........19

4.1 樣本選取與數(shù)據(jù)來源......19

4.2 過度投資存在性的實(shí)證研究............19

4.3 股權(quán)結(jié)構(gòu)與過度投資相關(guān)性的實(shí)證研究..........26

5 研究結(jié)論與對(duì)策建議........34

5.1 研究結(jié)論........34

5.2 對(duì)策建議........35

5.3 未來展望........37

4 實(shí)證設(shè)計(jì)與結(jié)果分析

4.1 樣本選取與數(shù)據(jù)來源

4.1.1 樣本選取

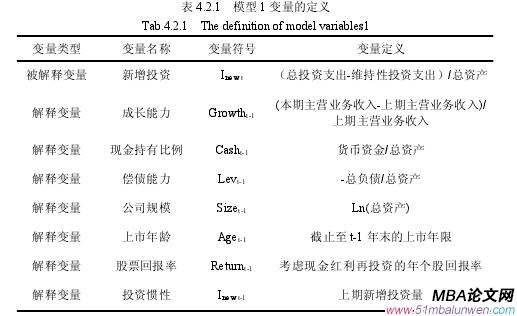

文章的實(shí)證樣本選取自 2013 年到 2015 年 3 年的深滬 A 股上市公司的數(shù)據(jù)。出于樣本一致性、普遍性以及研究可靠性的目的,對(duì)選取樣本按照以下原則進(jìn)行了篩選:(1)剔除金融保險(xiǎn)行業(yè)的上市公司,因?yàn)槠湓谕顿Y經(jīng)營(yíng)方面屬于主營(yíng)業(yè)務(wù)不納入研究范圍;(2)剔除 B 股、H 股、A+B 股以及 A+H 股的上市公司,以避免因?yàn)橥顿Y對(duì)象、交易制度等問題而存在的數(shù)據(jù)差異性;(3)剔除中小板和創(chuàng)業(yè)板的上市公司,這是由于其規(guī)模、上市條件等與主板差距較大;(4)剔除 ST、*ST、PT 股票類型的上市公司,因?yàn)槠湄?cái)務(wù)狀況出現(xiàn)問題會(huì)使信息披露不可靠;(5)選擇截止在 2012 年 12 月 31 日之前上市的公司,這是由于模型中需要獲得上年信息做支撐;(6)剔除數(shù)據(jù)缺失不全以及數(shù)據(jù)異常的上市公司,以減小證實(shí)誤差。經(jīng)過篩選并區(qū)分出國(guó)有與非國(guó)有控股上市公司,最終獲得了 4290 個(gè)樣本,其中包含非國(guó)有控股上市公司數(shù)據(jù) 3793 個(gè),國(guó)有控股上市公司數(shù)據(jù) 497 個(gè)。本文借鑒 Richardson(2006)的預(yù)期投資模型對(duì)我國(guó)過度投資的存在性進(jìn)行衡量。他提出公司的總投資支出(Itotal)由兩個(gè)部分構(gòu)成。第一個(gè)部分為維持性投資支出(Imaintenance),是用于保證公司正常生產(chǎn)經(jīng)營(yíng)活動(dòng)而產(chǎn)生的投資支出,主要包含固定資產(chǎn)的折舊以及無形資產(chǎn)的攤銷。第二部分為新增投資支出(Inew),是公司為了日后發(fā)展而投入于新項(xiàng)目的支出。新增投資支出又可分為理性投資支出(Ir new)和非效率投資支出(Iu new)。其中非效率投資支出表現(xiàn)為過度投資(Iover)或者投資不足(Iless)。

..........

結(jié)論

本文對(duì) 2013 年到 2015 年經(jīng)過篩選加工后的 4290 個(gè) A 股上市公司樣本數(shù)據(jù)進(jìn)行實(shí)證分析,得出的結(jié)果驗(yàn)證了股權(quán)結(jié)構(gòu)對(duì)過度投資的影響假設(shè),最終形成以下研究結(jié)論。

第一,我國(guó)資本市場(chǎng)普遍存在過度投資現(xiàn)象,非國(guó)有控股上市公司過度投資現(xiàn)象較國(guó)有控股上市公司嚴(yán)重。從過度投資樣本數(shù)據(jù)的描述性統(tǒng)計(jì)中可以看出,無論是國(guó)有控股上市公司還是非國(guó)有控股上市公司,過度投資的樣本量占其樣本總量的比例都很高,充分證明了假設(shè)一。也驗(yàn)證了目前我國(guó) GDP 高度依賴投資,資本市場(chǎng)投資過熱且投資過于盲目。

第二,股權(quán)集中度在不同股權(quán)性質(zhì)條件下對(duì)過度投資的影響存在差異,具體來說,非國(guó)有控股上市公司的股權(quán)集中度越高越能夠抑制過度投資,而國(guó)有控股上市公司的股權(quán)集中越高越加劇了過度投資。這表明兩種環(huán)境中的大股東進(jìn)行投資決策的動(dòng)機(jī)有明顯差別。在非國(guó)有控股上市公司,大股東需要考慮的是實(shí)現(xiàn)公司價(jià)值最大化,降低與管理者的代理沖突。而在國(guó)有控股上市公司,大股東則傾向于侵占中小股東權(quán)益,受到國(guó)家政策、政府機(jī)構(gòu)的干預(yù)。因此,優(yōu)化股權(quán)集中度以降低過度投資水平需要具體情況具體分析,進(jìn)行差別化對(duì)待。

第三,股權(quán)制衡度的提高能夠降低過度投資,非國(guó)有控股上市公司的制衡效果較國(guó)有控股上市公司的制衡效果更為明顯。這說明提高第二至第五大股東的持股份額,形成多個(gè)大股東的治理結(jié)構(gòu),能夠互相牽制監(jiān)督投資決策行為,解決了大股東與中小股東的代理問題。從回歸系數(shù)大小及顯著性水平綜合考慮,國(guó)有控股上市公司的作用效果較弱,可知其控股股東對(duì)公司決策的掌控水平較高,這與其所有者缺位、一股獨(dú)大、內(nèi)部控制人受國(guó)家政府主導(dǎo)的特點(diǎn)有密切關(guān)系。

第四,增加管理層持股比例能夠減緩過度投資,非國(guó)有控股上市公司管理層持股作用較國(guó)有控股上市公司管理層持股作用更加顯著。這印證了管理人員目標(biāo)價(jià)值函數(shù)的轉(zhuǎn)變帶動(dòng)了投資策略的轉(zhuǎn)變。當(dāng)管理層的收益是傭金報(bào)酬時(shí),其目標(biāo)是在人力資本市場(chǎng)獲得良好的聲譽(yù)和地位以獲得更豐厚的報(bào)酬,因此其投資策略是擴(kuò)張性的、短期見效的。當(dāng)管理層的收益中享有公司剩余權(quán)益的份額不斷提高,管理者的目標(biāo)逐漸發(fā)生改變,轉(zhuǎn)為實(shí)現(xiàn)股東權(quán)益最大化,此時(shí)其投資策略是謹(jǐn)慎的、合理的。

..........

參考文獻(xiàn)(略)

上一篇:互聯(lián)網(wǎng)企業(yè)的會(huì)計(jì)盈利模式研究

下一篇:河南省高新技術(shù)企業(yè)研發(fā)投入與會(huì)計(jì)組織績(jī)效關(guān)系研究

下一篇:河南省高新技術(shù)企業(yè)研發(fā)投入與會(huì)計(jì)組織績(jī)效關(guān)系研究

相關(guān)閱讀

- 中國(guó)溫室氣體排放聲明鑒證業(yè)務(wù)準(zhǔn)則框架構(gòu)建研究2015-10-30

- 創(chuàng)業(yè)板上市公司科技創(chuàng)新投入與財(cái)務(wù)績(jī)效的相關(guān)2015-11-18

- 河北省科技型民營(yíng)企業(yè)信用擔(dān)保體系建設(shè)研究2017-09-26

- 基于成本動(dòng)因的S建筑公司會(huì)計(jì)項(xiàng)目預(yù)算控制方法研究2018-02-02

- X市農(nóng)信社個(gè)人住房抵押貸款風(fēng)險(xiǎn)控制研究2018-02-07

- 快鹿集團(tuán)管理者心理偏差對(duì)非效率會(huì)計(jì)投資的影響研究2018-03-03

- XY建設(shè)集團(tuán)會(huì)計(jì)融資問題研究2018-03-13

- Z機(jī)械公司融資租賃銷售模式風(fēng)險(xiǎn)識(shí)別及對(duì)策研究2018-03-25

- 出版眾籌會(huì)計(jì)模式研究2018-04-05

- 互聯(lián)網(wǎng)企業(yè)的會(huì)計(jì)盈利模式研究2018-04-18

表咨詢")