譽(yù)衡藥業(yè)會(huì)計(jì)固定資產(chǎn)折舊問題研究

時(shí)間:2018-08-13 來源:51mbalunwen.com作者:lgg

本文是一篇會(huì)計(jì)學(xué)論文,會(huì)計(jì)學(xué)的研究對(duì)象包括會(huì)計(jì)的所有方面,如會(huì)計(jì)的性質(zhì)、對(duì)象、職能、任務(wù)、方法、程序、組織,制度、技術(shù)等。會(huì)計(jì)學(xué)用自己特有的概念和理論,概括和總結(jié)它的研究對(duì)象。(以上內(nèi)容來自百度百科)今天為大家推薦一篇會(huì)計(jì)學(xué)論文,供大家參考。

1 緒論

1.1 研究背景

近年來,經(jīng)濟(jì)向著全球化、一體化的方向發(fā)展,國內(nèi)市場(chǎng)經(jīng)濟(jì)改革日益深化,在這種發(fā)展形勢(shì)下,國內(nèi)企業(yè)面臨的發(fā)展問題更加多元化,很多問題都是在新的發(fā)展環(huán)境下產(chǎn)生的新問題,尤其是對(duì)于中國制造業(yè)來講,必須加快其轉(zhuǎn)型升級(jí)的步伐。國內(nèi)制造業(yè)在發(fā)展勢(shì)頭上呈現(xiàn)出整體放緩的態(tài)勢(shì),存在嚴(yán)重的動(dòng)力不足問題。一方面,我國以往具有的勞動(dòng)力優(yōu)勢(shì)正在逐步失去,勞動(dòng)力成本問題是企業(yè)面臨的一項(xiàng)重大問題?,F(xiàn)代化的制造業(yè),要求向著機(jī)械化、信息化的方向發(fā)展,這也是走向國際市場(chǎng)、提高企業(yè)市場(chǎng)競(jìng)爭(zhēng)實(shí)力所必然的要求。另一方面,國內(nèi)企業(yè)自有資金匱乏問題日益嚴(yán)重,面對(duì)企業(yè)的規(guī)模擴(kuò)張需求、科研創(chuàng)新需求、技術(shù)更新需求,企業(yè)資金呈現(xiàn)出疲乏狀態(tài),現(xiàn)代制造企業(yè)普遍面臨融資的難題。低效的資金流動(dòng)和緩慢的設(shè)備更新都對(duì)制造業(yè)轉(zhuǎn)型升級(jí)產(chǎn)生了阻礙。2014 年,國務(wù)院出臺(tái)了關(guān)于固定資產(chǎn)折舊的新法規(guī)、新政策,目的是通過優(yōu)惠政策來使得企業(yè)稅收負(fù)擔(dān)能夠進(jìn)一步降低,使得企業(yè)可用資金額提升,使企業(yè)資金流動(dòng)性加強(qiáng),以促使企業(yè)綜合競(jìng)爭(zhēng)實(shí)力得到提升,并且推動(dòng)企業(yè)進(jìn)行技術(shù)改造,來實(shí)現(xiàn)整個(gè)行業(yè)的轉(zhuǎn)型升級(jí)。2018 年,我國經(jīng)濟(jì)發(fā)展呈現(xiàn)出日新月異的變化,為了能夠?qū)崿F(xiàn)提質(zhì)增效這一目標(biāo),技術(shù)革新是重要手段。固定資產(chǎn)折舊方法對(duì)企業(yè)的資產(chǎn)利用、資金流動(dòng)以及技術(shù)更新等都將產(chǎn)生重要影響,對(duì)企業(yè)的長(zhǎng)遠(yuǎn)發(fā)展、產(chǎn)品競(jìng)爭(zhēng)力具有重要作用。合適的折舊方法將會(huì)成為企業(yè)的發(fā)展優(yōu)勢(shì),而不合理的折舊方法將會(huì)成為企業(yè)發(fā)展中的短板,會(huì)影響到企業(yè)的長(zhǎng)遠(yuǎn)發(fā)展,進(jìn)而影響到整個(gè)行業(yè)乃至整個(gè)國民經(jīng)濟(jì)體系的改革和發(fā)展。整體來講,當(dāng)前全球經(jīng)濟(jì)呈現(xiàn)出疲軟的發(fā)展態(tài)勢(shì),政府對(duì)此做出的政策調(diào)整是間接性的,即利用稅收手段來加深經(jīng)濟(jì)改革。通過這種方式對(duì)企業(yè)稅負(fù)結(jié)構(gòu)有所調(diào)整,減輕其稅負(fù)壓力,進(jìn)一步使得企業(yè)的市場(chǎng)競(jìng)爭(zhēng)實(shí)力得以提升,使得我國能夠不單是制造大國,更加成為制造強(qiáng)國。

.........

1.2 研究目的和意義

1.2.1 研究目的

通過本文研究希望能夠解決如下問題:第一,明確企業(yè)固定資產(chǎn)折舊政策的主要影響因素,以為分析固定資產(chǎn)折舊政策制定提供依據(jù);第二,分析譽(yù)衡藥業(yè)固定資產(chǎn)折舊政策存在的問題,以為折舊政策改進(jìn)、調(diào)整提供依據(jù);第三,分析通貨膨脹對(duì)固定資產(chǎn)折舊的影響,以明確考慮與不考慮通貨膨脹時(shí),固定資產(chǎn)折舊受到的影響。

1.2.2 研究意義

研究意義如下:理論意義:豐富了企業(yè)固定資產(chǎn)折舊相關(guān)的理論研究,在研究中對(duì) 2014 年新政實(shí)施以來,我國會(huì)計(jì)和稅法上針對(duì)固定資產(chǎn)折舊的不同處理進(jìn)行了對(duì)比分析,而且還結(jié)合具體公司案例對(duì)固定資產(chǎn)折舊方法的運(yùn)用進(jìn)行了分析,這些從理論上豐富了固定資產(chǎn)折舊相關(guān)的內(nèi)容;而且還對(duì)當(dāng)前國內(nèi)外學(xué)者圍繞固定資產(chǎn)折舊的研究文獻(xiàn)進(jìn)行了匯總、梳理,對(duì)整個(gè)固定資產(chǎn)折舊理論體系具有一定的參考意義。實(shí)踐意義:結(jié)合固定資產(chǎn)折舊的相關(guān)規(guī)定,就譽(yù)衡藥業(yè)固定資產(chǎn)折舊問題展開了分析,具有重要的實(shí)踐意義。一方面對(duì)于譽(yù)衡藥業(yè)而言,針對(duì)該公司進(jìn)行的研究能夠?yàn)樵摴靖倪M(jìn)固定資產(chǎn)折舊方法提供參考意見。譽(yù)衡藥業(yè)為我國醫(yī)藥制造業(yè)最具成長(zhǎng)潛力的企業(yè)之一,而且也是我國首批被國家科技部認(rèn)定的“國家火炬計(jì)劃新醫(yī)藥產(chǎn)業(yè)基地首批骨干企業(yè)”,此外譽(yù)衡藥業(yè)的多項(xiàng)財(cái)務(wù)指標(biāo)在我國醫(yī)藥制造行業(yè)中排名都在前 100 名,公司近年來進(jìn)行了多次并購重組活動(dòng),使得企業(yè)的固定資產(chǎn)結(jié)構(gòu)發(fā)生了較大變化,因此,針對(duì)譽(yù)衡藥業(yè)固定資產(chǎn)折舊問題的研究,能夠幫助譽(yù)衡藥業(yè)更好的應(yīng)對(duì)當(dāng)前的發(fā)展形勢(shì),提高固定資產(chǎn)管理水平。因此,對(duì)譽(yù)衡藥業(yè)固定資產(chǎn)折舊問題進(jìn)行案例分析,提出針對(duì)性改進(jìn)建議。希望通過對(duì)該公司當(dāng)前固定資產(chǎn)折舊問題的分析,能夠進(jìn)一步明確該公司在固定資產(chǎn)折舊中存在的問題,并制定出可行的改進(jìn)意見;另一方面,對(duì)于其他規(guī)模相當(dāng)?shù)闹圃炱髽I(yè)來講,可結(jié)合針對(duì)譽(yù)衡藥業(yè)的研究結(jié)果,對(duì)比本公司的實(shí)際情況,對(duì)公司自身的改進(jìn)優(yōu)化也具有一定的借鑒意義。通過對(duì)相關(guān)文獻(xiàn)綜述的整理能夠發(fā)現(xiàn),當(dāng)前對(duì)于具體企業(yè)固定資產(chǎn)折舊問題的研究相對(duì)較少,尤其是國內(nèi),更多的是從理論層面對(duì)我國固定資產(chǎn)折舊的相關(guān)規(guī)定進(jìn)行分析,而結(jié)合具體案例進(jìn)行的固定資產(chǎn)折舊研究是相對(duì)較少的。

........

2 固定資產(chǎn)折舊相關(guān)規(guī)定

2.1 會(huì)計(jì)準(zhǔn)則相關(guān)規(guī)定

依據(jù)我國會(huì)計(jì)準(zhǔn)則第 4 號(hào)——固定資產(chǎn)的相關(guān)規(guī)定,固定資產(chǎn)指的是滿足如下特征的有形資產(chǎn):①為生產(chǎn)商品、提供勞務(wù)、出租或經(jīng)營管理而持有的;②使用壽命超過一個(gè)會(huì)計(jì)年度。會(huì)計(jì)法規(guī)中固定資產(chǎn)的確認(rèn)條件為:①與該固定資產(chǎn)有關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè);②該固定資產(chǎn)的成本能夠可靠地計(jì)量。綜上分析,能夠得出固定資產(chǎn)是企業(yè)所持有的,使用周期超過 12 個(gè)月的,能夠用于企業(yè)生產(chǎn)經(jīng)營活動(dòng)的非貨幣性資產(chǎn),比如房屋、機(jī)械設(shè)備等等,固定資產(chǎn)對(duì)企業(yè)的經(jīng)營發(fā)展具有重要作用,是企業(yè)資產(chǎn)的重要組成部分。折舊指的是對(duì)固定資產(chǎn)依據(jù)某種方法,在固定資產(chǎn)使用壽命期間,進(jìn)行應(yīng)計(jì)折舊額的合理、系統(tǒng)性分?jǐn)?。固定資產(chǎn)折舊計(jì)提過程實(shí)質(zhì)上就是依據(jù)某種標(biāo)準(zhǔn)、方法,將應(yīng)計(jì)提折舊額在固定資產(chǎn)使用壽命內(nèi)進(jìn)行合理分配。故此,在該過程中并不是重新計(jì)價(jià)固定資產(chǎn),只是針對(duì)固定成本展開分析。在整個(gè)分配過程中并不涉及到資金來源問題,也不可將其定性為是資金運(yùn)用過程。第一次工業(yè)革命之后,固定資產(chǎn)折舊這一概念開始興起,并且在短時(shí)間內(nèi)獲得了快速發(fā)展。工業(yè)化的發(fā)展,開始將長(zhǎng)期資產(chǎn)這一概念帶入人們的視野之中,折舊概念體現(xiàn)的是固定資產(chǎn)的成本不只是初期確認(rèn)時(shí)計(jì)入的成本,還是在整個(gè)使用壽命為從事經(jīng)濟(jì)活動(dòng)或者獲得經(jīng)濟(jì)收入而產(chǎn)生的成本。因此,在分?jǐn)偟臅r(shí)候也需要按照使用壽命時(shí)期來進(jìn)行分?jǐn)傄赃M(jìn)行固定資產(chǎn)折舊。

.......

2.2 稅收法律制度相關(guān)規(guī)定

折舊計(jì)提時(shí)間:要求從資產(chǎn)投入使用當(dāng)月的次月開始計(jì)提折舊,從固定資產(chǎn)停止使用的月份的次月停止計(jì)提。固定資產(chǎn)預(yù)計(jì)凈殘值:要求企業(yè)結(jié)合固定資產(chǎn)性質(zhì)以及其使用情況,確定固定資產(chǎn)預(yù)計(jì)凈殘值,凈殘值確定后不得變更。與會(huì)計(jì)準(zhǔn)則不同,稅法對(duì)各類固定資產(chǎn)的最低折舊年限進(jìn)行了具體的規(guī)定,因此,當(dāng)稅法和會(huì)計(jì)在最低折舊年限上有所差異時(shí),就需要做出納稅調(diào)整,稅法具體規(guī)定如下:(1)房屋、建筑物,為 20 年;(2)飛機(jī)、火車、輪船、機(jī)器、機(jī)械和其他生產(chǎn)設(shè)備,10 年;(3)與生產(chǎn)經(jīng)營活動(dòng)有關(guān)的器具、工具、家具等,5 年;(4)飛機(jī)、火車、輪船以外的運(yùn)輸工具,4 年;(5)電子設(shè)備,3 年。

.......

3 譽(yù)衡藥業(yè)固定資產(chǎn)折舊狀況........... 17

3.1 譽(yù)衡藥業(yè)概況 ...... 17

3.2 譽(yù)衡藥業(yè)固定資產(chǎn)結(jié)構(gòu) ............ 17

3.3 譽(yù)衡藥業(yè)固定資產(chǎn)折舊政策及應(yīng)用狀況 ...... 22

3.3.1 譽(yù)衡藥業(yè)固定資產(chǎn)折舊政策......... 22

3.3.2 譽(yù)衡藥業(yè)固定資產(chǎn)折舊應(yīng)用狀況............ 24

3.4 本章小結(jié) .............. 26

4 譽(yù)衡藥業(yè)固定資產(chǎn)折舊的問題與影響因素......... 27

4.1 譽(yù)衡藥業(yè)固定資產(chǎn)折舊的主要問題 .............. 27

4.2 譽(yù)衡藥業(yè)固定資產(chǎn)折舊的影響因素 .............. 29

4.3 本章小結(jié) .............. 35

5 譽(yù)衡藥業(yè)固定資產(chǎn)折舊的改進(jìn)建議.......... 37

5.1 譽(yù)衡藥業(yè)固定資產(chǎn)折舊方法改進(jìn) ....... 37

5.2 譽(yù)衡藥業(yè)固定資產(chǎn)折舊完善建議 ....... 44

5.3 本章小結(jié) .............. 47

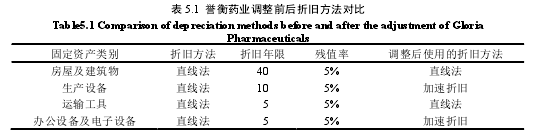

5 譽(yù)衡藥業(yè)固定資產(chǎn)折舊的改進(jìn)建議

在本文第四章就譽(yù)衡藥業(yè)當(dāng)前的固定資產(chǎn)折舊政策存在的主要問題進(jìn)行了分析,并在基礎(chǔ)上闡述了影響固定資產(chǎn)折舊政策的因素。這些研究為本部分固定資產(chǎn)折舊方法的改良提供了方向與依據(jù)。本部分綜合考慮了《中華人民共和國企業(yè)所得稅法》、《會(huì)計(jì)準(zhǔn)則第四號(hào)——固定資產(chǎn)》、《企業(yè)會(huì)計(jì)準(zhǔn)則解釋第 10 號(hào)——關(guān)于以使用固定資產(chǎn)產(chǎn)生的收入為基礎(chǔ)的折舊方法》等法規(guī)中有關(guān)固定資產(chǎn)的相關(guān)規(guī)定,對(duì)該公司的固定資產(chǎn)折舊政策進(jìn)行了調(diào)整,考慮到通貨膨脹等影響因素,將通貨膨脹率納入到固定資產(chǎn)折舊方法中對(duì)其進(jìn)行了改良,并且對(duì)比分析了改良前后對(duì)企業(yè)固定資產(chǎn)折舊的影響。隨后,本文結(jié)合第四章有關(guān)固定資產(chǎn)影響因素的闡述提出了完善建議。

5.1 譽(yù)衡藥業(yè)固定資產(chǎn)折舊方法改進(jìn)

結(jié)合固定資產(chǎn)折舊影響因素的分析,可通過考慮通貨膨脹率、合理估計(jì)固定資產(chǎn)凈殘值等角度改進(jìn)固定資產(chǎn)折舊方法。對(duì)本文提出的改進(jìn)思路是否可行進(jìn)行分析:首先,關(guān)于縮短折舊年限這一改進(jìn)策略是具有可行性的,企業(yè)可結(jié)合稅法規(guī)定固定資產(chǎn)最低折舊年限,結(jié)合自身資產(chǎn)的使用情況,合理的縮短資產(chǎn)使用壽命。其次,關(guān)于引入通貨膨脹率,在具體實(shí)施中還需要考慮很多因素,比如在本章節(jié)所舉的例子中,假設(shè)每年的通貨膨脹率是恒定不變的,但是實(shí)際中是很難滿足的,而且目前我國對(duì)通貨膨脹率的預(yù)測(cè)水平還較低;此外,引入通貨膨脹率后,必然使得企業(yè)稅收大幅減少,對(duì)于政府政策是否允許還很難確定,但是,隨著有關(guān)通貨膨脹理論研究不斷深入、完善,政府財(cái)政實(shí)力達(dá)到一定水平后,該思路是可能實(shí)現(xiàn)的。最后,盡可能多的考慮固定資產(chǎn)凈殘值的影響因素,這是一條不斷完善、不斷發(fā)展的道路,需要相關(guān)人員結(jié)合當(dāng)前企業(yè)在確定固定資產(chǎn)殘值率時(shí)考慮的因素基礎(chǔ)上,不斷豐富以提高預(yù)測(cè)準(zhǔn)確性。

.........

結(jié)論

本文首先對(duì)我國會(huì)計(jì)與稅法有關(guān)固定資產(chǎn)折舊的相關(guān)規(guī)定進(jìn)行了對(duì)比說明,明確了稅會(huì)差異,隨后以譽(yù)衡藥業(yè)為研究對(duì)象,對(duì)該公司的固定資產(chǎn)折舊狀況進(jìn)行了分析,包括該公司的固定資產(chǎn)結(jié)構(gòu)、固定資產(chǎn)折舊政策,分析了企業(yè)固定資產(chǎn)折舊政策的應(yīng)用情況,以及公司現(xiàn)行折舊政策的主要問題。隨后,分析了固定資產(chǎn)折舊影響因素。在此基礎(chǔ)上,就譽(yù)衡藥業(yè)固定資產(chǎn)折舊方法應(yīng)當(dāng)如何調(diào)整、改進(jìn)進(jìn)行了分析,并且認(rèn)為應(yīng)當(dāng)充分考慮到各種影響因素的影響,提出從折舊年限期限、通貨膨脹、凈殘值等角度出發(fā)進(jìn)行改進(jìn)。最后分析了改進(jìn)后折舊方法、考慮通貨膨脹改進(jìn)后折舊方法以及原折舊方法下的固定資產(chǎn)折舊受到的影響進(jìn)行了對(duì)比分析。通過本文研究能夠得出如下結(jié)論:

第一,企業(yè)在選擇固定資產(chǎn)折舊方法時(shí),應(yīng)當(dāng)在考慮我國稅法規(guī)定以及會(huì)計(jì)準(zhǔn)則規(guī)定的基礎(chǔ)上,針對(duì)不同的類型的固定資產(chǎn),選擇更加恰當(dāng)、對(duì)企業(yè)發(fā)展更加有利的折舊方法。隨著我國稅制改革的不斷深化,有關(guān)固定資產(chǎn)折舊的法規(guī)政策也不斷完善,在 2014 年折舊新政出臺(tái)之前,企業(yè)加速折舊適用范圍較小,折舊新政出臺(tái)之后,擴(kuò)大了固定資產(chǎn)加速折舊適用范圍,對(duì)于企業(yè)來講,應(yīng)當(dāng)抓緊時(shí)機(jī),積極探索如何更加合理的運(yùn)用固定資產(chǎn)折舊方法,為企業(yè)發(fā)展提供助力。

第二,固定資產(chǎn)折舊影響因素:會(huì)計(jì)、稅法的相關(guān)規(guī)定;通貨膨脹等;公司折舊方法的選擇,固定資產(chǎn)的使用環(huán)境,這些都會(huì)對(duì)企業(yè)固定資產(chǎn)折舊水平產(chǎn)生直接影響。

第三,將通貨膨脹因素考慮到固定資產(chǎn)折舊方法改進(jìn)中,能夠減輕企業(yè)固定資產(chǎn)因?yàn)橥ㄘ浥蛎浂馐艿膿p失,能夠降低企業(yè)經(jīng)營負(fù)擔(dān)。有無考慮通貨膨脹將會(huì)對(duì)企業(yè)固定資產(chǎn)的折舊總額、年均折舊額等產(chǎn)生影響。

..........

參考文獻(xiàn)(略)

上一篇:M養(yǎng)老院政府和社會(huì)資本會(huì)計(jì)學(xué)合作運(yùn)營績(jī)效評(píng)價(jià)研究

下一篇:總經(jīng)理特征對(duì)上市公司會(huì)計(jì)盈余管理的影

下一篇:總經(jīng)理特征對(duì)上市公司會(huì)計(jì)盈余管理的影

相關(guān)閱讀

- 中國溫室氣體排放聲明鑒證業(yè)務(wù)準(zhǔn)則框架構(gòu)建研究2015-10-30

- 創(chuàng)業(yè)板上市公司科技創(chuàng)新投入與財(cái)務(wù)績(jī)效的相關(guān)2015-11-18

- 河北省科技型民營企業(yè)信用擔(dān)保體系建設(shè)研究2017-09-26

- 基于成本動(dòng)因的S建筑公司會(huì)計(jì)項(xiàng)目預(yù)算控制方法研究2018-02-02

- X市農(nóng)信社個(gè)人住房抵押貸款風(fēng)險(xiǎn)控制研究2018-02-07

- 快鹿集團(tuán)管理者心理偏差對(duì)非效率會(huì)計(jì)投資的影響研究2018-03-03

- XY建設(shè)集團(tuán)會(huì)計(jì)融資問題研究2018-03-13

- Z機(jī)械公司融資租賃銷售模式風(fēng)險(xiǎn)識(shí)別及對(duì)策研究2018-03-25

- 出版眾籌會(huì)計(jì)模式研究2018-04-05

- 互聯(lián)網(wǎng)企業(yè)的會(huì)計(jì)盈利模式研究2018-04-18

表咨詢")