外資銀行銀行卡業(yè)務成本收益分析

時間:2016-05-18 來源:airqualitycontrolspecialist.com作者:lgg

第 1 章 引言

1.1 概述

隨著我國金融行業(yè)對外開放進程的提速,各家外資銀行先后在我國開展經(jīng)營。其中,零售銀行業(yè)務對于各家外資銀行而言,是發(fā)展到一定階段的共同選擇。銀行卡業(yè)務,幾乎是所有開展零售銀行的外資銀行均的“必選”業(yè)務。 當然,如果將銀行卡所有業(yè)務做細分,那么可以分為很多個子項目。第一層分類來看,可以簡單分為發(fā)卡與收單業(yè)務。再做第二層的細分,發(fā)卡業(yè)務包括借記卡發(fā)卡和貸記卡發(fā)卡。部分中資銀行還在市場上有借貸合一銀行卡的品種發(fā)行。收單業(yè)務歸為兩類,分別是 ATM 收單與特約商戶收單。外資銀行出于自身的戰(zhàn)略規(guī)劃,遵守中國監(jiān)管準入政策,平衡業(yè)務成本和收益(包括直接收益和間接收益)兩部分,會選擇開展銀行卡業(yè)務的某些子項目做為重點。目前比較常見的,是從 ATM 收單業(yè)務或借記卡發(fā)卡業(yè)務為起點,逐漸獲取貸記卡發(fā)卡資質(zhì)或商戶收單資質(zhì)。 作為外資銀行在我國本土銀行卡業(yè)務的起點是,2008 年 5 月東亞銀行(中國)有限公司(BEA China)在大陸發(fā)行了首張借記卡。歷經(jīng) 7 年時間的發(fā)展,截止 2014 年 12 月,18 家外資銀行已經(jīng)在中國境內(nèi)發(fā)行了借記卡,其中 4 家已經(jīng)發(fā)行了貸記卡。 銀行卡本身是一個舶來品。早自 1915 年,大來信用卡公司(Diners Club)就發(fā)行了第一張貸記卡產(chǎn)品。在 1985 年 3 月,中國銀行珠海分行推行了我國歷史上第一張貸記卡產(chǎn)品。盡管在本國市場上,外資銀行大多開展了多年銀行卡,但是面對中國市場,他們也遇到了各式各樣的問題。例如:持卡人規(guī)模受限、收單業(yè)務拓展乏力、系統(tǒng)建設維護成本較高。由此,在銀行卡業(yè)務的后續(xù)投入上,外資銀行有著不同程度的放緩與遲滯.

..........

1.2 研究對象及概念的界定

根據(jù)中國人民銀行給予的定義,銀行卡是信用支付工具,由商業(yè)銀行(含郵政金融機構)向社會發(fā)行,具有消費信用、轉(zhuǎn)賬結算、存取現(xiàn)金等全部或部分功能,包括了信用卡和借記卡。 借記卡可以用于 POS 或網(wǎng)絡消費,通過 ATM 進行轉(zhuǎn)帳、提取現(xiàn)金,先存款再消費使用,不支持透支使用。卡內(nèi)的存款金額按照活期存款向持卡人記付利息。在消費或取現(xiàn)時,交易是否可以通過,需要輸入密碼驗證是否正確。按照是否需要向發(fā)卡銀行繳存?zhèn)溆媒?,信用卡可以分為兩個類型,即貸記卡和準貸記卡。貸記卡不需要繳付備用金,而是發(fā)卡銀行根據(jù)持卡人資質(zhì),給予一定信用額度,在額度內(nèi)持卡人可以先消費后還款。與之不同的是,準貸記卡需要持卡人先繳存一定金額的備用金到發(fā)卡銀行,再核準卡片。當消費金額超過備用金賬戶余額時,持卡人可再使用銀行核準的信用額度透支消費。 隨時業(yè)務發(fā)展和銀行管理能力的提高,準貸記卡產(chǎn)品已經(jīng)漸漸淡出歷史舞臺。本文中在論述發(fā)卡業(yè)務時,都指的是借記卡和貸記卡。如涉及其他類型的卡片,將特別在文中的指出。另外,需特別指出的是,為了統(tǒng)一標準,如無特殊說明,本文所提及的銀行卡交易只涉及境內(nèi)交易。 銀行卡收單業(yè)務是一個含義比較廣的名詞,可以細分為特約商戶、ATM 收單兩個方面。特約商戶收單業(yè)務由收單機構負責刷卡機具,為持卡人在特約商戶刷卡消費的交易資金做清算處理,渠道是通過銀行卡組織搭建在發(fā)卡銀行與收單銀行中間的清算平臺,;ATM 收單業(yè)務一般由收單銀行開展,通過在銀行網(wǎng)點或公共場所提供 ATM 機具,并經(jīng)由銀行卡組織對于發(fā)卡銀行與收單銀行之間的資金清算,持卡人可以選擇現(xiàn)金支取、賬戶余額查詢等服務項目。 就目前市場組成而言,特約商戶收單機構既包括了銀行,又包括了獲得銀行卡收單業(yè)務許可的支付機構。特約商戶的范疇既包括實體店經(jīng)營類,又包括網(wǎng)絡經(jīng)營類,下文中僅討論實體店收單的情況。

..........

第 2 章 國內(nèi)外研究理論文獻綜述

2.1 成本收益理論與規(guī)模報酬原理

在微觀經(jīng)濟學的理論中給予了“成本收益“十分明確的定義3。成本又稱生產(chǎn)費用,包括在生產(chǎn)中所使用的所有要素的支出;收益則是出售產(chǎn)品得到的收入。成本可以分為短期成本和長期成本兩類。經(jīng)濟學上所說的短期,主要是指在這樣的時期內(nèi),廠商不能根據(jù)它所需要的產(chǎn)量來增多或減少全部生產(chǎn)要素。也就是說,在這樣時期里,它只能去調(diào)整原材料和作業(yè)人員多少這類型的生產(chǎn)要素,而不能調(diào)整辦公場所、機器設備和管理者這些要素。在短期內(nèi)能夠調(diào)整的成本被稱為可變成本,而不能夠改變的成本稱之為固定成本。在經(jīng)濟學中談到長期時,這個時期是指廠商可以從需要達到的產(chǎn)量出發(fā),來增多或減少全部生產(chǎn)要素。因此,在我們討論“長期”時,是不區(qū)分固定成本和可變成本的。以銀行制定戰(zhàn)略規(guī)劃的角度而言,短期成本分析更適用于銀行卡業(yè)務的各種情況。 在收益問題上,借記卡與貸記卡有著迥然不同的盈利方式,因此要分別討論其盈利模式。下面,本文將分別從直接、間接收益范疇來展開討論。銀行卡業(yè)務的直接收益主要包括了各種手續(xù)費這類的中間業(yè)務收益,也有利息收入這類資產(chǎn)業(yè)務收入。間接收益主要闡述銀行卡業(yè)務對于其他銀行業(yè)務的帶動效用,如對于存款業(yè)務。 以成本收益的分析方法,去看銀行卡業(yè)務問題,能夠全面、客觀的做出分析。而不是單純從財務數(shù)字上看到計入銀行卡部門利潤情況。對于是否要開展銀行業(yè)務做出科學的評價,特別是對于外資銀行,應該著重開展哪項銀行卡業(yè)務,很有借鑒意義。

.........

2.2 國內(nèi)外對于銀行卡雙邊市場的研究

William Baxter自 1983 年期研究雙邊市場上的交換費問題,設計了卡系統(tǒng)的供求模型,認為該模型主要包括四個方面,分別是兩類參與者(持卡人、商戶),和兩邊市場上的交易主體(發(fā)卡和收單機構)。市場的總成本是發(fā)卡和收單成本收單成本之和,總收益來自發(fā)卡機構的邊際效用和收單機構的利潤。持卡人和商戶通過比較卡片支付和其他支付方式的效用來選擇是否使用卡片支付。在 2002年發(fā)表的論文中,他認為交換費不是以往理論中理解的一般壟斷性質(zhì)的定價,而是為了校正外部性產(chǎn)生的市場缺陷而進行的一種制度安排。國內(nèi)來自中國人民銀行、銀監(jiān)會、中國銀聯(lián)等銀行卡相關的產(chǎn)業(yè)機構,以及社科院、復旦大學等學術機構,也都進行著相關理論和實踐方面的研究。 沈麗將雙邊市場歸結為如下特征:兩組參與者都需要借助中間層或者平臺進行交易,其中一組參與者(也可以說是最終用戶),對另一組客戶產(chǎn)生影響并 由此而獲得收益。反之亦然。新聞宣傳、房地產(chǎn)中介和銀行卡系統(tǒng)等都屬于雙邊市場的范疇。 基于雙邊市場理論,董媛對銀行卡業(yè)務進行重點分析,并總結了三個特征8。第一,在雙邊市場上,雙方的需求是有互補性的,也叫“寄生性”。雙邊市場上的需求互補性不同于單邊市場,單邊市場上的需求互補一般稱為“功能互補”,例如汽車和汽油之間具有的相互依存關系。但雙邊市場上兩邊市場的兩類客戶的需求來源于共同作用產(chǎn)生的“聯(lián)合需求”。即少了任何一邊市場上的客戶的需求,則另外一邊市場上客戶的需求也不能得到滿足。銀行卡組織作為轉(zhuǎn)接平臺,向持卡人和商戶提供的銀行卡服務是基于兩邊(商戶和持卡人)共同的需求,缺失其中任何一方,都不存在這個雙邊市場。沒有持卡人刷卡使用的要求,商戶一方就沒有接受銀行卡使用的需求產(chǎn)生;反之,沒有足夠的商戶可以接受銀行卡使用,用卡交易也就不會被人們需要到。

.............

第 3 章 外資銀行銀行卡業(yè)務收益分析 .......... 9

3.1 銀行卡業(yè)務收益概述....... 9

3.1.1 銀行卡各項業(yè)務簡介 ...... 9

3.1.2 直接收益 ........ 10

3.1.3 間接收益 ........ 16

3.2 外資銀行銀行卡業(yè)務收益..... 17

3.2.1 外資銀行(S)ATM 收單業(yè)務 .... 17

3.2.2 外資銀行(S)借記卡發(fā)卡業(yè)務 .......... 18

3.2.3 花旗中國貸記卡業(yè)務 .... 19

3.2.4 外資銀行特約商戶收單業(yè)務 ........ 20

第 4 章 外資銀行銀行卡業(yè)務成本分析 ........ 22

4.1 銀行卡業(yè)務成本..... 22

4.1.1 固定成本 ........ 22

4.1.2 可變成本 ........ 24

4.2 外資銀行銀行卡業(yè)務成本..... 28

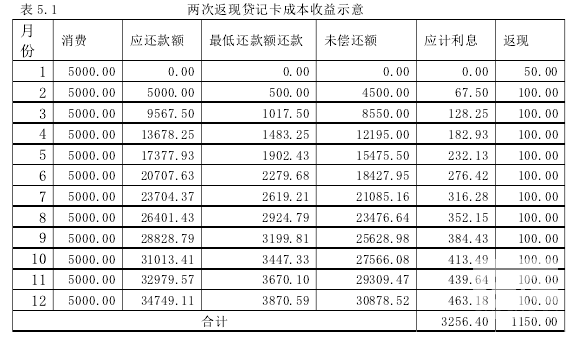

第 5 章 中、外資銀行銀行卡業(yè)務比較分析 ........ 31

5.1 與中資銀行 ATM 收單業(yè)務的比較 ...... 31

5.1.1 中資銀行 ATM 收單業(yè)務收益 ..... 31

5.1.2 外資銀行 ATM 收單業(yè)務的比較優(yōu)勢 ......... 32

5.2 與中資銀行借記卡業(yè)務的比較..... 32

5.3 與中資銀行貸記卡發(fā)卡業(yè)務的比較..... 34

5.4 中、外資銀行特約商戶收單業(yè)務比較......... 35

5.5 結論......... 35

第 6 章 外資銀行卡業(yè)務的政策建議

6.1 外資銀行卡業(yè)務規(guī)劃重點

面對目前中國市場的競爭格局,外資銀行在拓展銀行卡業(yè)務上,應當精確定位客戶群,根據(jù)自身特色,提高盈利能力。所謂特色,即是“揚長避短”。具體列出如下建議。銀行卡具有比較典型的規(guī)模經(jīng)濟特征。規(guī)模經(jīng)濟對成本驅(qū)動有明顯的作用,其表現(xiàn)在于以下三個方面。第一,規(guī)模經(jīng)濟使發(fā)卡機構可以用不同的方式或更高的效率進行更大范圍的活動,例如,將某一特定城市發(fā)行的卡片,推廣到全國發(fā)行;第二,規(guī)模經(jīng)濟業(yè)務量的增加,固定成本卻幾乎不增加,邊際成本遞減,如銀行卡的宣傳廣告費用和系統(tǒng)建設成本。第三,規(guī)模經(jīng)濟導致發(fā)卡機構的某項經(jīng)營活動規(guī)模擴大,使該項經(jīng)營活動所需要的基礎設施投入或間接費用的增幅低于其規(guī)模增幅。例如,隨著布放特約商戶的 POS 的增多,每臺機具在出故障的時候需要人員來上門維修。通常的做法是將新增的機具,按照地域劃歸現(xiàn)有的維護人員工作范圍內(nèi)。當達到一個維護人員可覆蓋的機具極限時,再增加維護人員,從而增加人員工資開支。 因此,從發(fā)揮規(guī)模經(jīng)濟的積極作用出發(fā),銀行應當努力擴大發(fā)卡量。雖然很多外資銀行將客戶定位在中高端人群,不以單純客戶數(shù)量的擴大為目標。這一點本身無可厚非。但是,發(fā)卡量的增多,也能培育目標客戶群的成長??蛻舻挠每ㄐ袨榉磻蛻舻馁Y質(zhì),通過研究客戶消費商戶的類型,可以推斷客戶資質(zhì)和需求。例如,通過客戶在房地產(chǎn)類商戶的交易,可以推斷客戶是否有購房行為,從而引發(fā)個人住房貸款需求??梢哉f,是除了銀行卡業(yè)務收益增長以外,這些對于客戶行為的掌握是銀行的一項額外收獲。

.........

結語

在外資銀行的經(jīng)營理念之中,流程化、項目化是一個核心概念。項目執(zhí)行的前提,就是有對于收益成本的全面測算、考量。全面的測算與考量,也是后續(xù)流程管理的必要條件,也是后續(xù)持續(xù)不斷投入,即新項目開展的前提。 對于借記卡這種可以廣泛聯(lián)系眾多其它業(yè)務的產(chǎn)品,更應當側重于間接收益的考量。對于貸記卡這類可以自成體系的業(yè)務,要關注自身盈利能力與成本的平衡。發(fā)卡業(yè)務中,不論哪種卡片,發(fā)卡數(shù)量的提升都是對于規(guī)模報酬遞增效應的一種極致發(fā)揮。 對于收單業(yè)務而言,ATM 收單業(yè)務可以視為發(fā)卡業(yè)務的配套,一起考量,著重發(fā)揮其廣告宣傳上的良好效用。對于銀行而言,特約商戶的收單業(yè)務,是一個重要利潤點。基于雙邊市場的理論,收單與發(fā)卡市場的任何一方的缺失,都會制約另外一方的發(fā)展水平。因此,在成本可控的范圍內(nèi),外資銀行也應根據(jù)自己的情況,努力開展并擴大收單業(yè)務,從而與發(fā)卡業(yè)務互相促進。

.........

參考文獻(略)

相關閱讀

暫無數(shù)據(jù)

表咨詢")