基于Z模型的山西上市公司財(cái)務(wù)預(yù)警研究

時(shí)間:2016-08-18 來(lái)源:airqualitycontrolspecialist.com作者:lgg

第 1 章 緒論

1.1 研究背景與研究意義

在改革開(kāi)放的推動(dòng)下,我國(guó)證券市場(chǎng)得到了飛速發(fā)展。從一開(kāi)始的建立,經(jīng)過(guò) 30 余年的摸索、洗滌,我國(guó)的證券市場(chǎng)已成為我國(guó)社會(huì)主義市場(chǎng)經(jīng)濟(jì)體制健康發(fā)展中一股不容忽視的力量。證券市場(chǎng)的發(fā)展不僅關(guān)系到國(guó)有企業(yè)能否順利實(shí)現(xiàn)改革,更重要的是,它是我國(guó)國(guó)民經(jīng)濟(jì)持續(xù)、健康發(fā)展的不竭動(dòng)力。到現(xiàn)在,證券市場(chǎng)的健康發(fā)展已跟人民日常生活密不可分。截至到 2015 年上半年,滬深上市公司數(shù)量達(dá)到 2656 家,總市值為 56.34 萬(wàn)億,同比增長(zhǎng) 6.19%,除銀行外,其他上市公司的平均 PE 高達(dá) 40 倍,這一系列的數(shù)據(jù)表明我國(guó)證券市場(chǎng)的規(guī)模在不斷擴(kuò)大,為國(guó)家優(yōu)化資源配置,發(fā)展重點(diǎn)經(jīng)濟(jì)提供了有力的資金支持和保障。然而,隨著我國(guó)資本市場(chǎng)的不斷發(fā)展擴(kuò)大,一些問(wèn)題也逐漸暴露出來(lái),一些企業(yè)在經(jīng)過(guò)上市融資之后,非但沒(méi)有實(shí)現(xiàn)跨越性發(fā)展,反而因?yàn)楣芾?、決策等方面的失誤導(dǎo)致虧損巨大,出現(xiàn)財(cái)務(wù)危機(jī)。同時(shí),激烈的外部競(jìng)爭(zhēng)環(huán)境也會(huì)加大企業(yè)財(cái)務(wù)危機(jī)的風(fēng)險(xiǎn)??梢哉f(shuō),企業(yè)上市以后,出現(xiàn)財(cái)務(wù)危機(jī)的可能性遠(yuǎn)比非上市公司大。事實(shí)上,上市公司財(cái)務(wù)危機(jī)并不是一蹴而就的,它是一個(gè)漸進(jìn)的、由量變到質(zhì)變的過(guò)程,因此,在上市公司發(fā)生財(cái)務(wù)危機(jī)之前,如果能及時(shí)發(fā)現(xiàn)財(cái)務(wù)問(wèn)題并采取措施防患于未然,就能有效地避免財(cái)務(wù)危機(jī)的發(fā)生。作為企業(yè)的管理者為了避免或改善企業(yè)財(cái)務(wù)危機(jī)的狀況,勢(shì)必會(huì)采取多種措施,時(shí)刻關(guān)注企業(yè)財(cái)務(wù)狀況;而企業(yè)投資者和債權(quán)人為了自身利益考慮,也會(huì)重點(diǎn)關(guān)注企業(yè)經(jīng)營(yíng)狀況。正是由于決策者和投資人的高度重視,以及上市公司在國(guó)民經(jīng)濟(jì)中占據(jù)越來(lái)越重要的作用,許多學(xué)者開(kāi)始研究這一方面,試圖建立行之有效的財(cái)務(wù)預(yù)警模型或者體系來(lái)幫助上市公司防范和避免財(cái)務(wù)危機(jī)的發(fā)生。因此,怎樣基于模型來(lái)研究上市公司財(cái)務(wù)狀況,有效規(guī)避風(fēng)險(xiǎn)就是財(cái)務(wù)管理研究的重點(diǎn)。

.............

1.2 文獻(xiàn)綜述

通過(guò)對(duì)國(guó)內(nèi)外學(xué)者的研究資料進(jìn)行分析總結(jié),發(fā)現(xiàn)前人對(duì)于財(cái)務(wù)預(yù)警的研究主要?dú)w結(jié)于兩類(lèi):一種是對(duì)財(cái)務(wù)預(yù)警模型相關(guān)理論的研究,我們將其歸為靜態(tài)研究;另一種則是對(duì)預(yù)警模型實(shí)際操作過(guò)程的研究,稱之為動(dòng)態(tài)研究。對(duì)于財(cái)務(wù)預(yù)警的研究,國(guó)外要明顯早于國(guó)內(nèi),因此在分析中發(fā)現(xiàn),國(guó)內(nèi)對(duì)于財(cái)務(wù)預(yù)警的研究多是以國(guó)外研究成果為雛形。一元判別模型是指用單一的財(cái)務(wù)指標(biāo)作為判斷企業(yè)破產(chǎn)與否的標(biāo)準(zhǔn)。對(duì)一元判別模型的最早應(yīng)用要追溯到 1932 年。菲茨帕特里克(Fitzpatrick, P.J.)教授通過(guò)對(duì) 19 家上市公司財(cái)務(wù)指標(biāo)進(jìn)行研究,發(fā)現(xiàn)破產(chǎn)企業(yè)與非破產(chǎn)企業(yè)在負(fù)債、所有者權(quán)益和凈利潤(rùn)這三個(gè)指標(biāo)上存在明顯差異,說(shuō)明這三個(gè)指標(biāo)對(duì)企業(yè)財(cái)務(wù)狀況有影響。在 1966 年,會(huì)計(jì)學(xué)家威廉·比弗(William Beaver)分別選取了處于財(cái)務(wù)危機(jī)和財(cái)務(wù)狀況良好的企業(yè)各 79 家,通過(guò)篩選有效變量最終確定 4 個(gè)指標(biāo)來(lái)分別監(jiān)測(cè)其對(duì)企業(yè)財(cái)務(wù)的影響,結(jié)果發(fā)現(xiàn)債務(wù)保障率對(duì)企業(yè)發(fā)生危機(jī)的預(yù)測(cè)率較高,對(duì)企業(yè)破產(chǎn)前五年的預(yù)測(cè)達(dá)到 70%,破產(chǎn)前一年的預(yù)測(cè)達(dá)到87%。

...........

第 2 章 財(cái)務(wù)預(yù)警的相關(guān)理論

2.1 財(cái)務(wù)預(yù)警基本概念

目前,國(guó)內(nèi)外學(xué)術(shù)界對(duì)財(cái)務(wù)危機(jī)的定義并沒(méi)有形成一個(gè)統(tǒng)一的共識(shí),國(guó)外學(xué)者研究財(cái)務(wù)危機(jī)通常是從企業(yè)是否破產(chǎn)來(lái)進(jìn)行判定,而我國(guó)界定財(cái)務(wù)危機(jī)的對(duì)象局限于上市公司。早在 1966 年,美國(guó)著名會(huì)計(jì)學(xué)家威廉·亨利·比弗(WilliamHenry Beaver)將財(cái)務(wù)危機(jī)定義為企業(yè)無(wú)法發(fā)放股利、債券不能償付、銀行資金短缺以致最終企業(yè)破產(chǎn)的這樣一種狀態(tài)。后來(lái),美國(guó)查爾斯教授(Charles H.Gibson)經(jīng)過(guò)不斷研究分析,2005 年在其著作中將財(cái)務(wù)危機(jī)歸結(jié)為五種主要情況:第一種情況是企業(yè)面臨被清算的時(shí)候;第二種情況是企業(yè)資金不足,不能及時(shí)支付款項(xiàng)的時(shí)候;第三種情況是企業(yè)不能及時(shí)償還債券,被迫延期的時(shí)候;第四種情況是企業(yè)延期支付有價(jià)證券的利息;還有一種情況是企業(yè)無(wú)力向股東支付股利的時(shí)候。而在國(guó)內(nèi),學(xué)者對(duì)于財(cái)務(wù)危機(jī)的定義主要從以下幾個(gè)方面出發(fā):其一,企業(yè)現(xiàn)金流量不足,不能及時(shí)償還現(xiàn)有債務(wù);其二,企業(yè)流動(dòng)負(fù)債嚴(yán)重超過(guò)流動(dòng)資產(chǎn),“資不抵債”。因?yàn)槲覈?guó)財(cái)務(wù)危機(jī)的范圍局限于上市公司,因此,業(yè)界普通將被標(biāo)注 ST 的公司認(rèn)為是出現(xiàn)財(cái)務(wù)危機(jī)的情況。國(guó)外對(duì)于財(cái)務(wù)危機(jī)的研究要明顯早于我國(guó),因此,我國(guó)學(xué)術(shù)界對(duì)于財(cái)務(wù)危機(jī)的定義雖區(qū)別于國(guó)外,但也受?chē)?guó)外研究成果的影響。二者有一個(gè)共同之處就是財(cái)務(wù)危機(jī)是企業(yè)無(wú)法償還債務(wù)的一個(gè)持續(xù)的過(guò)程。從這點(diǎn)來(lái)說(shuō),財(cái)務(wù)風(fēng)險(xiǎn)的成因在于債務(wù),如果企業(yè)沒(méi)有對(duì)外債務(wù)或者在一定時(shí)期內(nèi)能償還債務(wù),財(cái)務(wù)危機(jī)也就不會(huì)形成。

...........

2.2 財(cái)務(wù)預(yù)警的理論規(guī)范

一般對(duì)財(cái)務(wù)預(yù)警的研究多傾向于采用實(shí)證研究,但在實(shí)證研究中,我們也不能忽視相關(guān)的理論規(guī)范。非均衡理論被西方經(jīng)濟(jì)學(xué)家主要用來(lái)研究資源配置問(wèn)題,財(cái)務(wù)風(fēng)險(xiǎn)從實(shí)質(zhì)上來(lái)講就是企業(yè)籌資、分配不當(dāng),導(dǎo)致資源配置失衡的問(wèn)題。非均衡理論認(rèn)為量變引起質(zhì)變,任何微小的影響累加起來(lái)都會(huì)對(duì)原先均衡的系統(tǒng)產(chǎn)生大的影響,以致結(jié)果發(fā)生偏頗。對(duì)企業(yè)來(lái)說(shuō),同樣適用非均衡理論,當(dāng)外界或內(nèi)部、財(cái)物或非財(cái)務(wù)等一系列因素累積影響,最終會(huì)引起財(cái)務(wù)危機(jī)的發(fā)生。非均衡理論還認(rèn)為在細(xì)小因素緩慢、持久的影響下,原先的均衡系統(tǒng)也會(huì)被打破,從而遭到破壞,這種破壞帶來(lái)的影響因?yàn)榫徛志枚钊耄瑢?duì)系統(tǒng)的破壞力度更大。在企業(yè)發(fā)現(xiàn)財(cái)務(wù)危機(jī)的苗頭時(shí),如果不及時(shí)進(jìn)行處理,使其越積越深,一旦超過(guò)企業(yè)所能承受的范圍,無(wú)論是投資者還是債權(quán)人等都無(wú)法單純的依靠提供援助來(lái)幫助企業(yè)渡過(guò)難關(guān),企業(yè)必將陷入危機(jī)中,甚至導(dǎo)致破產(chǎn)清算。契約理論是用來(lái)分析不同合同人的經(jīng)濟(jì)行為相互影響導(dǎo)致的經(jīng)濟(jì)結(jié)果,本文所涉及的契約關(guān)系是指與企業(yè)相對(duì)應(yīng)的不同關(guān)系方--債權(quán)人和投資者。投資者在對(duì)企業(yè)進(jìn)行投資前,會(huì)考量企業(yè)債務(wù)情況,債務(wù)的多少、期限的長(zhǎng)短都會(huì)直接影響企業(yè)投資者的決定。

...........

第 3 章 山西上市公司發(fā)展現(xiàn)狀....19

3.1 山西上市公司基本情況...........19

3.2 山西上市公司財(cái)務(wù)現(xiàn)狀...........20

3.3 影響山西上市公司發(fā)展因素...........21

第 4 章 山西上市公司財(cái)務(wù)預(yù)警 Z 模型的構(gòu)建...........23

4.1 Z 模型選擇理由.........23

4.2 研究樣本選擇....23

4.3 財(cái)務(wù)指標(biāo)變量的選取....... 24

4.3.1 指標(biāo)選取原則........ 24

4.3.2 財(cái)務(wù)指標(biāo)篩選........ 26

4.4 財(cái)務(wù)預(yù)警 Z 值修正模型的函數(shù)構(gòu)建....27

第 5 章 山西上市公司財(cái)務(wù)預(yù)警實(shí)證分析........... 40

5.1 Z 值模型判別臨界點(diǎn)設(shè)定........40

5.2 初始樣本回驗(yàn)....42

5.3 隨機(jī)抽樣檢驗(yàn)....44

5.4 山西上市公司整體 Z 值分析...........46

第 5 章 山西上市公司財(cái)務(wù)預(yù)警實(shí)證分析

5.1 Z 值模型判別臨界點(diǎn)設(shè)定

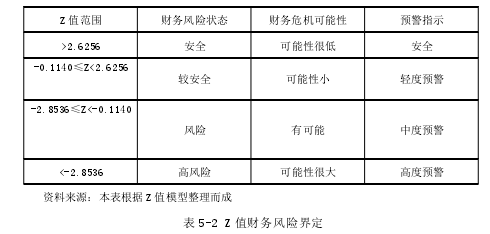

根據(jù)表 5-2,可以分析出山西上市公司發(fā)生財(cái)務(wù)風(fēng)險(xiǎn)的臨界點(diǎn):當(dāng) Z 值大于2.6256 時(shí),企業(yè)處于財(cái)務(wù)狀況良好階段,各方面發(fā)展較平穩(wěn),企業(yè)在沒(méi)有突發(fā)重大事項(xiàng)的情況下,幾乎不可能出現(xiàn)財(cái)務(wù)危機(jī);當(dāng) Z 值處于 2.6256 與-0.1140之間時(shí),企業(yè)需要對(duì)財(cái)務(wù)狀況有所重視,預(yù)防財(cái)務(wù)危機(jī)的發(fā)生;當(dāng) Z 值處于-0.1140 與-2.8536 之間時(shí),企業(yè)財(cái)務(wù)狀況存在輕微風(fēng)險(xiǎn);當(dāng) Z 值小于-2.8536時(shí),企業(yè)處于高度風(fēng)險(xiǎn)之中,發(fā)生財(cái)務(wù)危機(jī)的可能性極大,因此-2.8536 值是山西上市公司發(fā)生財(cái)務(wù)危機(jī)的臨界點(diǎn)。按照財(cái)務(wù)危機(jī)臨界值的界定,將安全與較安全企業(yè)歸屬于財(cái)務(wù)安全企業(yè),而風(fēng)險(xiǎn)和高風(fēng)險(xiǎn)樣本則屬于財(cái)務(wù)風(fēng)險(xiǎn)企業(yè),將這一結(jié)果與原始樣本數(shù)據(jù)相比照,發(fā)現(xiàn) 35 家上市公司中有 6 家存在這判別偏差,其中財(cái)務(wù)安全組 17 個(gè)樣本中有 1家上市公司按照 Z 值的判斷可能處于財(cái)務(wù)風(fēng)險(xiǎn)之中,而財(cái)務(wù)風(fēng)險(xiǎn)組的 18 個(gè)樣本中有 5 家企業(yè)按照 Z 值的判別是屬于財(cái)務(wù)安全的情況,綜上,準(zhǔn)確判定的企業(yè)有29 家,準(zhǔn)確率為 82.86%。

..........

結(jié)論

山西是我國(guó)的能源大省,在中部崛起戰(zhàn)略中具有重要地位,但是本文通過(guò)對(duì)山西上市公司作財(cái)務(wù)預(yù)警研究發(fā)現(xiàn),山西上市公司無(wú)論是從數(shù)量還是發(fā)展?jié)摿ι蟻?lái)看,都沒(méi)有明顯競(jìng)爭(zhēng)優(yōu)勢(shì),尤其是煤炭開(kāi)采行業(yè)的企業(yè),因?yàn)槊禾渴袌?chǎng)的不景氣,亟處于轉(zhuǎn)型發(fā)展之期。文章在利用 SPSS 軟件對(duì)所選財(cái)務(wù)指標(biāo)進(jìn)行描述性分析、非參數(shù)檢驗(yàn)和逐步回歸分析,最終建立了適合山西上市公司的財(cái)務(wù)預(yù)警模型。

(1)文章選取了 35 家山西上市公司 2011 年到 2014 年四年財(cái)務(wù)數(shù)據(jù),從反映企業(yè)財(cái)務(wù)狀況的各指標(biāo)中選取了 19 個(gè)變量指標(biāo),通過(guò)篩選,最終選出四個(gè)最具顯著性的變量指標(biāo),構(gòu)建 Z 分?jǐn)?shù)財(cái)務(wù)預(yù)警模型,即 Z=Z=0.625(X1)+1.459(X2)+0.723(X3)+0.863(X4),其中,X1 表示凈利潤(rùn)增長(zhǎng)率,X2 表示總資產(chǎn)現(xiàn)金回收率,X3 表示銷(xiāo)售現(xiàn)金比率,X4 表示資產(chǎn)負(fù)債率。

(2)文章通過(guò)對(duì)樣本數(shù)據(jù)代入 Z 分?jǐn)?shù)模型,得出了各企業(yè)的 Z 得數(shù),并根據(jù)最大值與最小值的差距進(jìn)行四等劃分,最終設(shè)定 Z 值臨界點(diǎn),即當(dāng) Z 值大于2.6256 時(shí),企業(yè)處于財(cái)務(wù)狀況良好階段,各方面發(fā)展較平穩(wěn),企業(yè)在沒(méi)有突發(fā)重大事項(xiàng)的情況下,幾乎不可能出現(xiàn)財(cái)務(wù)危機(jī);當(dāng) Z 值處于 2.6256 與-0.1140之間時(shí),企業(yè)需要對(duì)財(cái)務(wù)狀況有所重視,預(yù)防財(cái)務(wù)危機(jī)的發(fā)生;當(dāng) Z 值處于-0.1140 與-2.8536 之間時(shí),企業(yè)財(cái)務(wù)狀況存在輕微風(fēng)險(xiǎn);當(dāng) Z 值小于-2.8536時(shí),企業(yè)處于高度風(fēng)險(xiǎn)之中,發(fā)生財(cái)務(wù)危機(jī)的可能性極大,因此-2.8536 值是山西上市公司發(fā)生財(cái)務(wù)危機(jī)的臨界點(diǎn)。

(3)文章通過(guò)對(duì)樣本進(jìn)行回歸檢驗(yàn)和抽樣檢驗(yàn),分別得出所構(gòu)建 Z 分?jǐn)?shù)模型的準(zhǔn)確率為 82.86%和 80%,因此該模型對(duì)于山西上市公司財(cái)務(wù)預(yù)測(cè)有一定的警示作用。

(4)通過(guò)對(duì)山西上市公司 2013 年 Z 值和 2014 年 Z 值的比較,發(fā)現(xiàn)盡管有一半的山西上市公司存在發(fā)生財(cái)務(wù)危機(jī)的可能性,但是兩年數(shù)據(jù)相比較,山西上市公司財(cái)務(wù)狀況有明顯好轉(zhuǎn)。

.........

參考文獻(xiàn)(略)

相關(guān)閱讀

- 農(nóng)業(yè)上市公司財(cái)務(wù)可持續(xù)增長(zhǎng)問(wèn)題研究2015-01-24

- 機(jī)構(gòu)投資者參與定向增發(fā)新股認(rèn)股對(duì)上市公司公告效...2017-05-03

- 汽車(chē)制造業(yè)上市公司財(cái)務(wù)預(yù)警研究2017-07-21

- 上市公司關(guān)聯(lián)交易財(cái)務(wù)舞弊的甄別與防范研究——以A...2020-08-11

- 上市公司關(guān)聯(lián)交易財(cái)務(wù)舞弊的甄別與防范研究——以A...2020-08-11

- 我國(guó)電子信息制造業(yè)上市公司財(cái)務(wù)績(jī)效評(píng)價(jià)及提升研究2020-09-08

表咨詢")