東道國(guó)經(jīng)濟(jì)因素對(duì)中國(guó)OFDI影響的比較研究

時(shí)間:2016-12-31 來(lái)源:airqualitycontrolspecialist.com作者:lgg

第一章 導(dǎo)論

1.1 研究背景和研究意義

從世界經(jīng)濟(jì)的發(fā)展?fàn)顩r來(lái)看。首先,經(jīng)濟(jì)全球化和對(duì)外直接投資的發(fā)展是一個(gè)雙向互動(dòng)的過(guò)程。經(jīng)濟(jì)全球化的不斷深入,為各國(guó)的對(duì)外直接投資創(chuàng)造了有利的條件,例如,各國(guó)招商引資政策對(duì)外國(guó)企業(yè)的吸引,貿(mào)易自由化等,使世界資源配置得到優(yōu)化;同時(shí),對(duì)外直接投資的發(fā)展增強(qiáng)了企業(yè)自身的競(jìng)爭(zhēng)力,對(duì)外直接投資的規(guī)模、質(zhì)量和效益不斷提高,反過(guò)來(lái)又推動(dòng)了經(jīng)濟(jì)全球化的進(jìn)程。其次,對(duì)外直接投資可以使企業(yè)擴(kuò)大產(chǎn)品市場(chǎng),節(jié)約運(yùn)輸成本,跨越貿(mào)易壁壘,獲取技術(shù)和生產(chǎn)要素,如人力資本和自然資源等,使企業(yè)和本國(guó)經(jīng)濟(jì)保持強(qiáng)勁的發(fā)展勢(shì)頭。因此,各國(guó)紛紛制定鼓勵(lì)本國(guó)企業(yè)進(jìn)行對(duì)外直接投資的政策,世界范圍內(nèi)的對(duì)外直接投資活動(dòng)正蓬勃發(fā)展。對(duì)外直接投資雖然由發(fā)達(dá)國(guó)家先起,但隨著各國(guó)經(jīng)濟(jì)的發(fā)展,尤其是新興國(guó)家的崛起,對(duì)外直接投資已經(jīng)逐漸成為世界各國(guó)較為普遍的經(jīng)濟(jì)行為,而且新興國(guó)家和地區(qū)的對(duì)外直接投資增長(zhǎng)勢(shì)頭尤為強(qiáng)勁。 從中國(guó)對(duì)外直接投資發(fā)展的現(xiàn)狀和重要性來(lái)看。對(duì)外直接投資規(guī)模不斷擴(kuò)大,存量和流量持續(xù)上升,增長(zhǎng)勢(shì)頭強(qiáng)勁。從表 1-1 和表 1-2 中可以看出,2013年我國(guó)的對(duì)外直接投流量為 1078.4 億美元,較上年增長(zhǎng) 22.8%。其中,金融類占對(duì)外直接投資總流量的 14%,金額為 151 億美元,同比增長(zhǎng) 50%;非金融類占我國(guó)對(duì)外直接投資總流量的 86%,金額為 927.4 億美元,同比增長(zhǎng) 19.3%。大約 1.53萬(wàn)家境內(nèi)投資者在國(guó)外設(shè)立境外企業(yè) 2.54 萬(wàn)家,境外資產(chǎn)總額近 3 萬(wàn)億美元,按流量排名位于全球第三,占全球流量的 7.6%。對(duì)外直接投資存量達(dá) 6604.8 億美元,占全球?qū)ν庵苯油顿Y存量的 2.5%,位居世界第 11 位。但由于我國(guó)對(duì)外直接投資起步較晚,存量規(guī)模與發(fā)達(dá)國(guó)家還有一定的差距,僅相當(dāng)于美國(guó)的 10.4%,英國(guó)的 35%,德國(guó)的 38.6%,法國(guó)的 40.3%,日本的 66.5%[1]。對(duì)外直接投資領(lǐng)域和行業(yè)不斷拓寬,但仍存在著地域集中和行業(yè)集中的特點(diǎn)。投資主體逐步向多元化發(fā)展,不少私營(yíng)企業(yè)、集體企業(yè)和股份制企業(yè)在境外投資取得了成功經(jīng)驗(yàn),但投資主體仍然以國(guó)有企業(yè)為主,且某些企業(yè)的競(jìng)爭(zhēng)力較弱。目前,中國(guó)經(jīng)濟(jì)進(jìn)入新常態(tài),資源環(huán)境約束趨緊,國(guó)內(nèi)市場(chǎng)有效需求嚴(yán)重不足,經(jīng)濟(jì)增長(zhǎng)面臨較大壓力,因此海外市場(chǎng)對(duì)中國(guó)經(jīng)濟(jì)發(fā)展有著十分重要的作用。

.........

1.2 研究?jī)?nèi)容與結(jié)構(gòu)安排

本文的研究包括兩方面的目的:一方面,基于周邊國(guó)家在我國(guó)發(fā)展過(guò)程中的特殊戰(zhàn)略意義和經(jīng)濟(jì)因素,尤其是金融發(fā)展對(duì)對(duì)外直接投資的重要作用,主要研究周邊國(guó)家對(duì)外直接投資中經(jīng)濟(jì)因素發(fā)揮的作用。因此,通過(guò)建立以經(jīng)濟(jì)因素為解釋變量,以對(duì)外直接投資凈流入為被解釋變量的面板數(shù)據(jù)模型,可以得到經(jīng)濟(jì)因素對(duì)目標(biāo)國(guó)家對(duì)外直接投資的一般規(guī)律;另一方面:中國(guó)由于其特殊的政治、經(jīng)濟(jì)體制,文化和發(fā)展階段,其對(duì)外直接投資往往表現(xiàn)出特殊性。那么,隨之而來(lái)的問(wèn)題便是:之前我們得到的經(jīng)濟(jì)因素在對(duì)外直接投資過(guò)程中所發(fā)揮的作用是否適用于中國(guó)呢?如果存在差異,那么導(dǎo)致差異的原因是什么呢?為了解決這個(gè)問(wèn)題,我們建立了以相同經(jīng)濟(jì)因素為解釋變量,以中國(guó)對(duì)周邊國(guó)家對(duì)外直接投資流量為被解釋變量的面板數(shù)據(jù)模型,進(jìn)而得出經(jīng)濟(jì)因素影響中國(guó)對(duì)外直接投資的特殊規(guī)律。并通過(guò)對(duì)比兩個(gè)面板數(shù)據(jù)模型的計(jì)量結(jié)果,進(jìn)行經(jīng)驗(yàn)分析。 由于 2000 年以前,中國(guó)的對(duì)外投資發(fā)展水平較低,增速較平穩(wěn)。2002 年以后,中國(guó)的對(duì)外直接投資才有了巨大得飛躍,對(duì)外直接投資的流量和存量發(fā)生了比較明顯的變化。并且,中國(guó)的對(duì)外直接投資在起步摸索階段,由于經(jīng)驗(yàn)的不足,為了增加成功率,首選之地便是周邊國(guó)家。因此,中國(guó)對(duì)周邊國(guó)家的投資有其深刻的歷史背景和重要的現(xiàn)實(shí)意義。因此本文選取 2002 到 2013 年的數(shù)據(jù),以俄羅斯、蒙古、哈薩克斯坦、巴基斯坦、印度、越南、日本、菲律賓、韓國(guó)、馬來(lái)西亞、印度尼西亞、新加坡這 12 個(gè)國(guó)家為研究對(duì)象,以這些國(guó)家的對(duì)外直接投資凈流入為因變量,以經(jīng)驗(yàn)累積、市場(chǎng)規(guī)模、開放水平、制度質(zhì)量為控制變量,考察通貨膨脹率、國(guó)際資本流動(dòng)風(fēng)險(xiǎn)、金融發(fā)展這三個(gè)經(jīng)濟(jì)因素對(duì)對(duì)外直接投資的影響效應(yīng)及顯著性水平。并將所得結(jié)論作為經(jīng)濟(jì)因素在該區(qū)域?qū)ν庵苯油顿Y中發(fā)揮作用的一般性規(guī)律。

...........

第二章 文獻(xiàn)綜述

西方發(fā)達(dá)國(guó)家對(duì)外直接投資較早,開始于 19 世紀(jì) 60 年代,對(duì)外直接投資的實(shí)踐使對(duì)外直接投資領(lǐng)域的理論研究和成果十分豐富。最初的理論和研究主要集中在發(fā)達(dá)國(guó)家的對(duì)外直接投資行為上。隨著新興發(fā)展中國(guó)家的崛起,發(fā)展中國(guó)家也逐步涉及對(duì)外直接投資領(lǐng)域。但從現(xiàn)實(shí)的情況來(lái)看,傳統(tǒng)的對(duì)外直接投資理論并不適合發(fā)展中國(guó)家,于是大量研究發(fā)展中國(guó)家對(duì)外直接投資行為的理論和文獻(xiàn)大量出現(xiàn)。本文基于鄧寧的國(guó)際生產(chǎn)折衷理論,主要考察中國(guó)對(duì)外直接投資的影響因素,并著重考察了東道國(guó)經(jīng)濟(jì)因素的作用。因此,相關(guān)的文獻(xiàn)部分整理也是基于上述思路。

2.1 對(duì)外直接投資影響因素綜合分析

陳恩(2011)等利用 2007-2009 年中國(guó)對(duì) 103 個(gè)國(guó)家或地區(qū)的直接投資數(shù)據(jù),建立面板數(shù)據(jù)的對(duì)數(shù)線性模型,考察了市場(chǎng)規(guī)模、政府開放程度、資源、制度、金融風(fēng)險(xiǎn)、地理距離對(duì)對(duì)外直接投資的影響,計(jì)量結(jié)果表明中國(guó)的對(duì)外直接投資以市場(chǎng)導(dǎo)向?yàn)橹?,市?chǎng)規(guī)模對(duì)投資的影響是顯著的,而匯率、通貨膨脹率、投資保護(hù)制度、自然資源稟賦與距離不是主要影響因素[3]。鄒婷等指出投資東道國(guó)國(guó)內(nèi)的基本情況,如市場(chǎng)規(guī)模、基礎(chǔ)設(shè)施、勞動(dòng)力工資率、城市化進(jìn)程、科技創(chuàng)新水平、產(chǎn)業(yè)結(jié)構(gòu)、集聚效應(yīng)和政策制度等都會(huì)對(duì)跨國(guó)公司的區(qū)位選擇決策產(chǎn)生影響,但影響程度不同[4]。黃靜波(2009)等分析了我國(guó)外 1982-2007 年對(duì)外投資流向,結(jié)果表明:出口、能源需求、國(guó)民生產(chǎn)總值、制造業(yè)指數(shù)對(duì)我國(guó)對(duì)外直接投資存在顯著的正效應(yīng),并且出口、能源需求的變化對(duì)我國(guó) OFDI 的影響效應(yīng)最大;我國(guó)的對(duì)外直接投資不存在顯著的規(guī)避貿(mào)易壁動(dòng)機(jī),我國(guó)的經(jīng)濟(jì)制度對(duì)企業(yè)的對(duì)外投資不存在推動(dòng)作用[5]。宋維佳,徐宏偉(2012)利用 2005-2009 年中國(guó)與 51個(gè)對(duì)外直接投資東道國(guó)的面板數(shù)據(jù)為樣本,考察了中國(guó) OFDI 區(qū)位選擇的決定因素。其研究結(jié)果表明東道國(guó)的資源稟賦、技術(shù)水平、基礎(chǔ)設(shè)施、對(duì)外開放度、貿(mào)易聯(lián)系對(duì)中國(guó)的 OFDI 具有顯著影響;而市場(chǎng)規(guī)模、工資水平、匯率水平、地理距離的影響不顯著[6]。程惠芳,阮翔(2004),利用中國(guó)對(duì) 32 個(gè)國(guó)家的對(duì)外直接投資流量數(shù)據(jù),通過(guò)引力模型進(jìn)行橫截面回歸,其結(jié)果表明:人均國(guó)民收入、經(jīng)濟(jì)規(guī)模、雙邊貿(mào)易量對(duì) OFDI 具有 正效應(yīng),而地理距離對(duì) OFDI 具有負(fù)效應(yīng)[7]。

..........

2.2 經(jīng)濟(jì)風(fēng)險(xiǎn)與 OFDI

東道國(guó)經(jīng)濟(jì)因素是影響對(duì)外直接投資的重要因素,東道國(guó)的經(jīng)濟(jì)狀況和相關(guān)指標(biāo)的變動(dòng)會(huì)引起外國(guó)企業(yè)對(duì)外直接投資做出相應(yīng)的反映。而且東道國(guó)經(jīng)濟(jì)的不穩(wěn)定引發(fā)的經(jīng)濟(jì)風(fēng)險(xiǎn)對(duì)外國(guó)企業(yè)的影響也十分深刻。經(jīng)濟(jì)風(fēng)險(xiǎn)通常是指東道國(guó)宏觀經(jīng)濟(jì)的基本指標(biāo)發(fā)生變化時(shí),投資者或債權(quán)人面臨的資產(chǎn)損失的可能性。長(zhǎng)虹在美遭遇的欺詐事件、中航油事件、中國(guó)在利比亞危機(jī)中巨額損失事件等,都充分說(shuō)明了經(jīng)濟(jì)風(fēng)險(xiǎn)對(duì)我國(guó)投資海外的重大影響。 廖新林(2014)等利用門限模型,對(duì)我國(guó) 2000-2012 年對(duì)非洲直接投資和東道國(guó)的經(jīng)濟(jì)風(fēng)險(xiǎn)進(jìn)行了研究。結(jié)果表明,非洲東道國(guó)的經(jīng)濟(jì)風(fēng)險(xiǎn)對(duì)我國(guó)的對(duì)外直接投資具有負(fù)效應(yīng),即,抑制作用。而且隨著東道國(guó)經(jīng)濟(jì)發(fā)展水平的提高,這種抑制作用會(huì)增加,而且是顯著的。進(jìn)而對(duì)我國(guó)企業(yè)提出加強(qiáng)風(fēng)險(xiǎn)意識(shí),強(qiáng)化防范和化解風(fēng)險(xiǎn)措施的建議[13]。程惠芳(2014)等基于后金融危機(jī)背景,基于模糊一致矩陣,考察了宏觀經(jīng)濟(jì)風(fēng)險(xiǎn)、GDP 變化率、利率和破產(chǎn)企業(yè)指數(shù)對(duì) OECD 成員國(guó)的影響程度,并進(jìn)行排序,提供了衡量宏觀風(fēng)險(xiǎn)的一種思路和方法[14]。王海軍,齊蘭(2011)在國(guó)家風(fēng)險(xiǎn)理論的基礎(chǔ)上,研究了宏觀經(jīng)濟(jì)和金融風(fēng)險(xiǎn)對(duì)對(duì)外直接投資的重要性。并通過(guò)國(guó)建立計(jì)量模型,檢驗(yàn)和分析了東道國(guó)國(guó)家經(jīng)濟(jì)風(fēng)險(xiǎn)與中國(guó) OFDI 的長(zhǎng)期均衡關(guān)系。結(jié)果表明:東道國(guó)國(guó)家經(jīng)濟(jì)風(fēng)險(xiǎn)對(duì)我國(guó)的 OFDI 具有顯著的負(fù)效應(yīng),國(guó)家經(jīng)濟(jì)風(fēng)險(xiǎn)指數(shù)每增長(zhǎng) 1 個(gè)百分點(diǎn), OFDI 存量將增長(zhǎng)約 0.54 個(gè)百分點(diǎn)。并且,控制變量中經(jīng)濟(jì)增長(zhǎng)和政策對(duì) OFDI 具有正效應(yīng),而實(shí)際利率、匯率、出口依存度對(duì) OFDI 具有負(fù)效應(yīng)。進(jìn)而提出加強(qiáng)國(guó)家經(jīng)濟(jì)風(fēng)險(xiǎn)評(píng)估預(yù)警系統(tǒng)建設(shè)、建立健全雙邊和多邊投資保護(hù)體系化解國(guó)家經(jīng)濟(jì)風(fēng)險(xiǎn)不利影響的政策建議[15]。

..........

第三章 東道國(guó)經(jīng)濟(jì)因素對(duì) OFDI 影響的一般規(guī)律 ......... 19

3.1 變量選擇及說(shuō)明 ..... 19

3.1.1 被解釋變量 ...... 19

3.1.2 解釋變量 .......... 19

3.1.3 控制變量 .......... 21

3.2 模型設(shè)定 ........... 25

3.3 計(jì)量結(jié)果分析 ....... 27

3.4 小結(jié) ...... 32

第四章 東道國(guó)經(jīng)濟(jì)因素對(duì)中國(guó) OFDI 影響的特殊規(guī)律 ..... 33

4.1 模型設(shè)定 ........... 33

4.2 計(jì)量結(jié)果分析 ..... 34

4.3 小結(jié) ............ 37

第五章 結(jié)論與展望 ....... 38

5.1 結(jié)論 ............ 38

5.2 政策建議 .... 40

5.3 展望 ............ 42

第四章 東道國(guó)經(jīng)濟(jì)因素對(duì)中國(guó) OFDI 影響的特殊規(guī)律

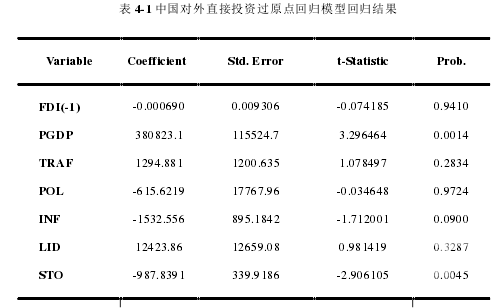

根據(jù)現(xiàn)有的文獻(xiàn),中國(guó)由于其特殊的經(jīng)濟(jì)、政治、文化背景,其對(duì)外直接投資活動(dòng)往往是由政府主導(dǎo),而且表現(xiàn)出特殊性。那么,第三章中我們得到的世界范圍內(nèi)的企業(yè)在中國(guó)周邊國(guó)家進(jìn)行投資時(shí),經(jīng)濟(jì)因素所起到的作用是否與中國(guó)在這些國(guó)家進(jìn)行 OFDI 時(shí)相同呢?為了驗(yàn)證上述疑問(wèn),本章將建立與第三章相對(duì)應(yīng)的面板數(shù)據(jù)模型,來(lái)考察經(jīng)濟(jì)因素對(duì)中國(guó) OFDI 的影響。 下面我們針對(duì)中國(guó)對(duì)周邊國(guó)家對(duì)外直接投資活動(dòng)進(jìn)行計(jì)量分析。為了便于比較分析,我們?nèi)赃x取上一章的自變量,即,對(duì)外直接投資競(jìng)爭(zhēng)程度 FDI(-1)、市場(chǎng)規(guī)模(PGDP)、經(jīng)濟(jì)開放程度(TRAF)、制度質(zhì)量(POL)、通貨膨脹率(INF)、國(guó)際資本流動(dòng)風(fēng)險(xiǎn)(LID)、金融發(fā)展水平(STO)。因變量選取中國(guó)對(duì)各國(guó)的對(duì)外直接投資流量,數(shù)據(jù)來(lái)源于對(duì)外直接投資統(tǒng)計(jì)公報(bào)。

4.1 模型設(shè)定

按照第三章的數(shù)據(jù)處理方法,把 OFDI 一階差分后通過(guò) LLC 和 ADF 單位根檢驗(yàn),然后將差分后的序列繪制時(shí)序圖,發(fā)現(xiàn)不存在截距效應(yīng),因此我們建立過(guò)原點(diǎn)的混合面板數(shù)據(jù)模型,其中,OFDI 為中國(guó)的對(duì)外直接投資流量,F(xiàn)DI-1為上一期東道國(guó)對(duì)外直接投資凈流入 PGDP 為市場(chǎng)規(guī)模,TRAF 為開放水平,POL 是制度質(zhì)量,INF 為通貨膨脹,LID 為國(guó)際資本流動(dòng)風(fēng)險(xiǎn),STO 為金融發(fā)展水平,μi為隨機(jī)誤差項(xiàng)。 計(jì)量結(jié)果表明,東道國(guó)的通貨膨脹率對(duì)中國(guó)的 OFDI 存在負(fù)效應(yīng),但不顯著。雖然通貨膨脹率在影響中國(guó) OFDI 的效應(yīng)與其他國(guó)家在中國(guó)周邊國(guó)家進(jìn)行對(duì)外直接投資的效應(yīng)不同,但都是不顯著的。通貨膨脹率對(duì)中國(guó)OFDI 存在負(fù)效應(yīng)表明,中國(guó)在周邊國(guó)家進(jìn)行對(duì)外直接投資時(shí),東道國(guó)的通貨膨脹率能夠影響中國(guó)企業(yè)對(duì)外直接投資的實(shí)際收益。通貨膨脹率越高,中國(guó)企業(yè)獲得的實(shí)際收入越少,對(duì)外直接投資越少。反之,通貨膨脹率越低,中國(guó)企業(yè)獲得的實(shí)際收入就越多,對(duì)外直接投資就越多。但在實(shí)際對(duì)外投資過(guò)程中,通貨膨脹率對(duì)中國(guó)企業(yè)決策的影響是不顯著的,并不會(huì)作為是否投資的決策依據(jù)。

.........

結(jié)論

從上表中看出,中國(guó)與世界在周邊國(guó)家進(jìn)行投資時(shí)存在以下幾種情況:

1.影響效應(yīng)和顯著性完全相同。市場(chǎng)規(guī)模和制度質(zhì)量對(duì)世界和中國(guó)的對(duì)周邊國(guó)家對(duì)外直接投資無(wú)論是效應(yīng)還是顯著性是完全相同的。 (1)市場(chǎng)規(guī)模具有顯著的正效應(yīng)。可見(jiàn),世界范圍內(nèi)的對(duì)外直接投資活動(dòng)都存在市場(chǎng)尋求動(dòng)機(jī)。 (2)制度質(zhì)量存在負(fù)效應(yīng),即在周國(guó)周邊國(guó)家進(jìn)行投資時(shí),東道國(guó)的制度質(zhì)量越低越有利于外國(guó)企業(yè)獲利,從而增加投資。但制度質(zhì)量對(duì)對(duì)外直接投資影響的負(fù)效應(yīng)不顯著,說(shuō)明制度質(zhì)量雖然是不為企業(yè)所掌握的影響對(duì)外直接投資的重要因素,但投資中國(guó)周邊國(guó)家時(shí),其影響作用是微不足道的。

2.影響效應(yīng)和顯著性完全不同。國(guó)際資本流動(dòng)風(fēng)險(xiǎn)、金融發(fā)展和開放水平這三項(xiàng)指標(biāo)對(duì)于中國(guó)和世界而言,無(wú)論是影響效應(yīng)還是顯著性水平都是完全相反的。 (1)國(guó)際資本流動(dòng)風(fēng)險(xiǎn)。國(guó)際資本流動(dòng)風(fēng)險(xiǎn)對(duì)其他國(guó)家在中國(guó)周邊國(guó)家進(jìn)行外直接投資具有顯著的負(fù)效應(yīng);而對(duì)于中國(guó)在周邊國(guó)家的對(duì)外直接投資具有正效應(yīng),而且不顯著。這表明,其他國(guó)家在中國(guó)周邊國(guó)家進(jìn)行投資時(shí),國(guó)際資本流動(dòng)風(fēng)險(xiǎn)是一個(gè)重要的考量因素,而由于地理鄰近或出于戰(zhàn)略目的的需要,國(guó)際資本流動(dòng)風(fēng)險(xiǎn)并不作為中國(guó)對(duì)周邊國(guó)家進(jìn)行投資的決策要素。 (2)金融發(fā)展。金融發(fā)展對(duì)世界其他國(guó)家在中國(guó)周邊國(guó)家進(jìn)行對(duì)外直接投資具有正效應(yīng),即世界范圍內(nèi)的對(duì)外直接投資存在資本尋求動(dòng)機(jī)。但根據(jù)本文模型得到的結(jié)果顯示,這種動(dòng)機(jī)并不是顯著的,并不是推動(dòng)對(duì)外直接投資活動(dòng)的主要?jiǎng)訖C(jī)。金融發(fā)展對(duì)中國(guó)在周邊國(guó)家進(jìn)行對(duì)外直接投資存在顯著的負(fù)效應(yīng)。這與東道國(guó)的特征和中國(guó)企業(yè)的性質(zhì)所決定的。 (3)開放水平。東道國(guó)的開放水平對(duì)其他國(guó)家的對(duì)外直接投資具有顯著的正效應(yīng)。寬松的政策和貿(mào)易環(huán)境更容易外國(guó)企業(yè)的進(jìn)入,這是外國(guó)對(duì)外直接投資區(qū)位選擇的重要考察因素。而東道國(guó)的開放水平對(duì)中國(guó)而言具有負(fù)效應(yīng),這與本文所考察的目標(biāo)國(guó)家有關(guān),并且說(shuō)明了中國(guó)對(duì)這些國(guó)家的對(duì)外直接投資和出口貿(mào)易存在替代關(guān)系,地理鄰近可以使中國(guó)通過(guò)出口開拓東道國(guó)市場(chǎng)而無(wú)需通過(guò)對(duì)外直接投資。但這種影響并不顯著,說(shuō)明中國(guó)周邊國(guó)家的開放程度并不改變中國(guó)的投資決策。

.........

參考文獻(xiàn)(略)

相關(guān)閱讀

表咨詢")