華潤創(chuàng)業(yè)并購樂購協(xié)同效應(yīng)研究

時間:2017-03-18 來源:airqualitycontrolspecialist.com作者:lgg

1 引 言

1.1 研究背景與意義

互聯(lián)網(wǎng)時代的快速發(fā)展以及全球化并購重組浪潮趨勢的互相影響下,許多跨國并購的企業(yè)都試圖通過資產(chǎn)轉(zhuǎn)移、產(chǎn)權(quán)交易等方式加快了它們?nèi)蚧瘧?zhàn)略進程。金融危機的爆發(fā),使許多并購活動最終宣告失敗。并購行為通常都是一個企業(yè)的短期行為,若企業(yè)為了擴大生產(chǎn),試圖通過不間斷的并購活動而盲目擴張,忽略了并購前對目標企業(yè)的評估以及并購后快速有效的整合,則這種短期行為多數(shù)都是失敗的。每個企業(yè)都有其自身的特點,每個成功的并購案例也都是不能完全復(fù)制的,大部分企業(yè)在全球化的戰(zhàn)略的實施中,不重視并購前對目標企業(yè)的充分評估以及并購后是否產(chǎn)生協(xié)同效應(yīng),使并購活動變的異常艱難。 中國的零售連鎖行業(yè)自改革開放以來發(fā)展迅猛,但隨著互聯(lián)網(wǎng)時代的到來,其實體零售業(yè)務(wù)受到國內(nèi)電商以及跨境電商業(yè)務(wù)的沖擊,銷售業(yè)績?nèi)遮呄陆怠V袊牧闶坌袠I(yè)目前形成了零售百強市場份額不斷減少,新的零售企業(yè)進入壁壘高等特點。據(jù) CCFA①最新報告表明,2013 年中國百強零售企業(yè)的銷售額增幅首次出現(xiàn)個位數(shù),僅占 9.9%。報告認為,其中的主要原因與中國的外部環(huán)境有很大關(guān)系。宏觀經(jīng)濟增長減速、日用品消費疲軟、電商渠道分流、消費升級等因素共同導(dǎo)致了傳統(tǒng)零售業(yè)的發(fā)展速度連續(xù)下滑②。但閱讀相關(guān)文獻發(fā)現(xiàn),國內(nèi)對傳統(tǒng)零售行業(yè)并購案例的分析和研究卻少之又少。但日益增多的并購活動迫切希望能通過一些經(jīng)典的零售業(yè)并購案例為以后的并購活動作出參考和借鑒。

......

1.2 研究目的與方法

通過對華潤創(chuàng)業(yè)并購樂購協(xié)同效應(yīng)分析,找出華潤創(chuàng)業(yè)并購樂購在經(jīng)營、管理、財務(wù)三方面是否產(chǎn)生預(yù)期要達到的協(xié)同效應(yīng)。并對零售連鎖企業(yè)并購提出建議,最后指出零售連鎖業(yè)企業(yè)并購是否成功的關(guān)鍵在于并購前充分評估并購是否能產(chǎn)生協(xié)同效應(yīng)以及并購后的有效整合。本文釆用案例分析的方法,理論結(jié)合實際,選取了傳統(tǒng)零售業(yè)并購案例,多角度進行全面而深入的剖析并購協(xié)同效應(yīng)。文章第二部分運用文獻研究法對協(xié)同效應(yīng)相關(guān)理論進行闡述。在對中國零售業(yè)背景總體情況,華潤創(chuàng)業(yè)并購樂購協(xié)同效應(yīng)的分析等章節(jié)均要采用數(shù)據(jù)分析的方法。在對零售連鎖行業(yè)的整體情況進行分析時,會采用中國連鎖經(jīng)營協(xié)會公布的有關(guān)數(shù)據(jù)。

.........

2 文獻綜述

2.1 跨國并購動因的國內(nèi)外研究現(xiàn)狀

國外對于并購動因早期的研究,主要是從早期對跨國并購分析的研究中總結(jié)出來的,而跨國并購早期主要從對外直接投資主線上展開的。Stephen(1960)提出壟斷優(yōu)勢理論,首次提出對外直接投資。R.Vemon(1966)在產(chǎn)品生命周期理論中闡述了對外投資的動因。英國學(xué)者 M.Carson(1976)提出的內(nèi)部化理論中首次提出并購動因的概念。Berkovitch(1993)在 1976 年 Meckling 提出的代理成本理論的基礎(chǔ)上,首次將并購動因與協(xié)同效應(yīng)聯(lián)系起來. K.D.Brouthers(1998)將對外直接投資的并購動機歸為經(jīng)濟、個人和戰(zhàn)略三類,并做了詳細深入的研究,為以后跨國并購動因的理論發(fā)展做出了貢獻。Weston(1998)將企業(yè)并購動因理論進行了概括,分別包括效率理論、信息與信號理論、代理成本理論,并且又將效率理論細分為管理協(xié)同效應(yīng)理論、經(jīng)營協(xié)同效應(yīng)理論、財務(wù)協(xié)同效應(yīng)理論、價值低估理論、多樣化經(jīng)營理論等。Christopher (2002)認為企業(yè)跨國并購行為是在企業(yè)自身發(fā)展的動力驅(qū)使下全新的發(fā)展戰(zhàn)略。Palepu(2006)認為新興跨國企業(yè)通過跨國并購進行海外擴張的主要動機是為了獲得相關(guān)政府的支持和政策幫助。我國對于跨國并購動因的研究,是在國外研究的背景上,結(jié)合國內(nèi)經(jīng)濟體制轉(zhuǎn)型的大環(huán)境下所產(chǎn)生的,所以我國跨國并購的相關(guān)文獻中帶有濃厚的中國特色。史建三(1999)提出了跨國并購要素分析組合論,對跨國并購的動機行為進行了綜合分析。由于當(dāng)時國內(nèi)多是失敗的并購案例,所以對并購動因的研究也都較為消極,包括消費虧損理論、破產(chǎn)替代理論等。羅肇鴻(2002)在跨國并購以及并購動因的研究中認為,中國企業(yè)的跨國并購是在經(jīng)濟全球化背景下的必然選擇,通過跨國并購可以加速國內(nèi)的產(chǎn)業(yè)結(jié)構(gòu)調(diào)整,加快中國經(jīng)濟與世界融合的進程。王謙(2003)對不同收購方式對并購協(xié)同效應(yīng)的影響的研究中,運用模型分析我國證券市場不同支付方式產(chǎn)生的不同的協(xié)同效應(yīng),最后指出企業(yè)并購的主要動因是為了獲取正的協(xié)同效應(yīng)。張鐵根(2009)在多寡頭條件企業(yè)并購動因的研究中,建立了價值鏈數(shù)值模型以及并購動因的 3S 框架。劉探君(2010)對鄧寧教授的OLI 模型進行了研究創(chuàng)新,將東道國的區(qū)位優(yōu)勢并購的當(dāng)?shù)仄髽I(yè)的基本優(yōu)勢相結(jié)合,對跨國并購的動因進行解釋。閆國棟(2013)結(jié)合萬華實業(yè)并購博蘇化學(xué)的具體案例,從跨國并購動因、跨國并購風(fēng)險及從經(jīng)營、管理、財務(wù)等方面說明此次并購成功的原因來自于雙方企業(yè)本身的契合度以及政府政策的支持。戴媛(2014)對金融業(yè)的并購協(xié)同效應(yīng)進行了研究,將金融業(yè)的并購動因分為了內(nèi)在動因和外在動因。內(nèi)在動因主要表現(xiàn)在規(guī)模效益,企業(yè)適應(yīng)多元化、國際化需求。外在動因主要表現(xiàn)在宏觀經(jīng)濟推動以及國家政策誘導(dǎo)。

..........

2.2 并購協(xié)同效應(yīng)國內(nèi)外研究現(xiàn)狀

美國管理學(xué)家 H.Igor.Ansoff(1960)首次將協(xié)同效應(yīng)運用于經(jīng)濟領(lǐng)域,為此后學(xué)者利用協(xié)同效應(yīng)來研究并購問題打下了基礎(chǔ)。Ansoff 認為協(xié)同效應(yīng)來源于對有形資產(chǎn)和無形資產(chǎn)的共享。Hiroyuki、 Itami(1978)將協(xié)同效應(yīng)區(qū)分為“互補效應(yīng)”和“協(xié)同效應(yīng)”。“互補效應(yīng)”主要指整體價值大于分開的價值,并確定了無形資產(chǎn)增值效應(yīng)的重要性。強調(diào)指出真正意義上的價值增值還應(yīng)包括使用無形資產(chǎn)產(chǎn)生的增值。最后,他將協(xié)同效應(yīng)又區(qū)分為“靜態(tài)協(xié)同效應(yīng)”和“動態(tài)協(xié)同效應(yīng)”。靜態(tài)協(xié)同主要指某一時點上,公司生產(chǎn)要素通過不同交叉組合,產(chǎn)生靜態(tài)協(xié)同。動態(tài)則是基于在不同時點上的相同生產(chǎn)要素產(chǎn)生的協(xié)同。Healy、Palepu 和 Ruback(1992)認為協(xié)同效應(yīng)應(yīng)以現(xiàn)金流的動態(tài)變化為著入點,對協(xié)同效應(yīng)進行回歸分析,并指出協(xié)同效應(yīng)是判斷并購成功與否的關(guān)鍵所在。Williamson(1994)首次提出戰(zhàn)略協(xié)同,強調(diào)戰(zhàn)略協(xié)同和戰(zhàn)略資產(chǎn)的重要性。J. Fred.Weston(1998)將協(xié)同效應(yīng)分為經(jīng)營協(xié)同效應(yīng)、管理協(xié)同效應(yīng)、財務(wù)協(xié)同效應(yīng)三個方面,從理論上確立了協(xié)同效應(yīng)的分析點。Robert.J. Borghese(2001)提出財務(wù)分析對企業(yè)的重要性,大量應(yīng)用報表數(shù)據(jù)分析企業(yè)的財務(wù)協(xié)同效應(yīng)。Porter(2005)用非財務(wù)指標手段對協(xié)同效應(yīng)進行分析,在有效市場假定的環(huán)境下,從價值鏈角度認為并購成功的關(guān)鍵是各自價值鏈的有形關(guān)聯(lián)。

..........

3 概念界定 ........... 10

3.1 并購的定義 ....... 10

3.2 協(xié)同效應(yīng)的定義 .............. 10

3.3 協(xié)同效應(yīng)分析方法定義 ........ 11

4 華潤創(chuàng)業(yè)并購樂購案例回顧 .... 14

4.1 零售連鎖行業(yè)并購背景 ........ 14

4.2 華潤創(chuàng)業(yè)并購樂購雙方情況介紹 ........... 15

4.2.1 華潤創(chuàng)業(yè)公司簡介 ........ 15

4.2.2 樂購公司簡介 ............ 15

4.3 華潤創(chuàng)業(yè)并購樂購并購動因 .... 16

4.4 華潤創(chuàng)業(yè)并購樂購的整合過程 ............. 19

5 華潤創(chuàng)業(yè)并購樂購協(xié)同效應(yīng)分析 .......... 19

5.1 華潤創(chuàng)業(yè)并購樂購經(jīng)營協(xié)同效應(yīng)分析 ....... 20

5.2 華潤創(chuàng)業(yè)并購樂購管理協(xié)同效應(yīng)分析 ....... 29

5.3 華潤創(chuàng)業(yè)并購樂購財務(wù)協(xié)同效應(yīng)分析 ....... 35

5 華潤創(chuàng)業(yè)并購樂購協(xié)同效應(yīng)分析

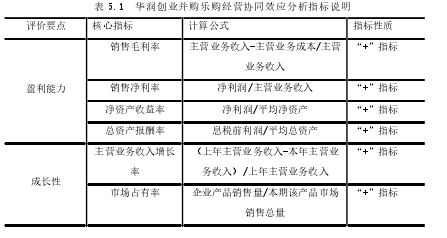

5.1 華潤創(chuàng)業(yè)并購樂購經(jīng)營協(xié)同效應(yīng)分析

對并購的經(jīng)營協(xié)同效應(yīng)的分析主要是檢驗華潤創(chuàng)業(yè)并購后給合并公司的生產(chǎn)經(jīng)營活動是否帶來市場力量的增強以及獲利水平的提高??蛇x取的指標如表5.1 所示:從圖 5.1 可以看到,一方面,華潤創(chuàng)業(yè)的銷售毛利率在并購的前兩年未有大的變化,但在并購后的第二年出現(xiàn)了一個上升的趨勢,出現(xiàn)這種現(xiàn)象有可能是因為兩個強強聯(lián)合的企業(yè)在并購后的第一年雙方企業(yè)的矛盾還未激化。另一方面,銷售凈利率在并購后急劇下降,這種情況出現(xiàn)的原因主要有兩個。首先,由于電商平臺的快速發(fā)展對實體店帶來的的沖擊,自 2012 年以來,我國零售連鎖實體店業(yè)務(wù)的盈利增長緩慢,而華潤創(chuàng)業(yè)集團作為全國零售連鎖領(lǐng)頭羊也受到很大的影響。由銷售凈利率的公式可以知道,要想使銷售凈利率增加,在增加主營業(yè)務(wù)收入①額的同時,應(yīng)相應(yīng)的獲得更多的凈利潤。2013 年,在華潤創(chuàng)業(yè)并購樂購的第一年里,凈利潤并未出現(xiàn)新的變化,但并購后的第二年開始,凈利潤大幅下降,原因可能是并購后為了彌補樂購的虧損以及并購后的銷售費用、財務(wù)費用以及管理費用等的大幅增長。2014 年,華潤創(chuàng)業(yè)與樂購在后臺實行人員、財務(wù)等的交接,由于樂購是英國體系的企業(yè),其人員工資遠遠高于華潤創(chuàng)業(yè)旗下華潤創(chuàng)業(yè)萬家、蘇果等超市人員的工資,華潤創(chuàng)業(yè)有可能在這些問題上未能解決好,這也說明了華潤創(chuàng)業(yè)集團在并購后的經(jīng)營管理、盈利水平等方面出現(xiàn)了一定的問題。

........

結(jié)論

對于跨國并購的企業(yè)來說,文化的融合緊密程度從某一方面決定著并購企業(yè)并購進程的快慢程度。許多并購計劃被迫延后的企業(yè)當(dāng)中,大約有六成的企業(yè)三年后經(jīng)營業(yè)績沒有增長。大部分的原因是雙方未能做到深層次的文化融合。由于并購雙方是跨越國界的,不同國家長期以來形成的文化傳統(tǒng)、風(fēng)俗人情反映到企業(yè)中就形成了相差較大的企業(yè)文化。如何做好文化之間的交融,對于企業(yè)來說是一件比較難辦的事情。并購后雙方的經(jīng)營理念、工作效率、習(xí)慣風(fēng)氣、員工情結(jié)等都不是制度層面能夠解決的問題,而是要投入一定的人力和物力成本去逐漸溝通、逐步融合的過程。一般企業(yè)的文化整合可以分為兩個階段:在并購初期,并購企業(yè)應(yīng)在并購之前通過 1-2 年的考察,下到每個門店上到管理層的行為習(xí)慣,對被并購企業(yè)的文化進行全面深入的了解,在公司內(nèi)部可開展一系列文化交流活動。例如華潤創(chuàng)業(yè)可在并購樂購之前開展中英交流活動。并購后,需要對雙方的文化進行實際的整合,理解員工的習(xí)慣并接納,重視溝通。尤其是管理層,避免出現(xiàn)被并購企業(yè)管理層集體辭職的悲劇。

.........

參考文獻(略)

相關(guān)閱讀

- 上市公司股權(quán)激勵效應(yīng)研究2017-01-04

- A公司金融資產(chǎn)配置的動因及經(jīng)濟后果探討2021-08-11

表咨詢")