我國有色金屬行業(yè)經(jīng)營效率研究

時間:2017-03-30 來源:airqualitycontrolspecialist.com作者:lgg

第一章 緒論

1.1 選題背景及研究意義

有色金屬是國民經(jīng)濟發(fā)展的基礎(chǔ)性材料,其使用范圍幾乎涵蓋了國民經(jīng)濟的各個部門。家電行業(yè)、冶金行業(yè)、汽車船舶業(yè)、建筑制造業(yè)以及航天航空業(yè)等都要使用到有色金屬原料或產(chǎn)品,有色金屬對于國家經(jīng)濟發(fā)展的重要性不言而喻。我國有色金屬資源在世界重金屬儲量的排名中位居前列,在多種稀有金屬的儲量排名更是位居世界第一。擁有得天獨厚的資源優(yōu)勢,以及工業(yè)化、現(xiàn)代化和科技發(fā)展的需要,我國大力興建采礦、冶煉和壓延加工制造企業(yè),逐漸形成了包括勘探、采選、冶煉、加工、科研、貿(mào)易等一套完整的體系和產(chǎn)業(yè)鏈。 近十幾年以來,我國有色金屬產(chǎn)量保持年均 29.8%的增長態(tài)勢,有色金屬礦采選產(chǎn)量和有色金屬加工產(chǎn)品產(chǎn)量也得到巨幅增長。同時,我國在主要有色金屬的消費量上持續(xù)增長,銅、鋁、鉛、鋅的消費量均在世界前列,我國已然成為了最大的有色金屬消費國。這些亮眼數(shù)據(jù)背后伴隨的是有色金屬行業(yè)固定資產(chǎn)投資額的迅猛增長。進入 21 世紀(jì)以來,有色金屬行業(yè)固定資產(chǎn)投資得到了跨越式增長,由 2000 年的 39.75 億元增長到2014 年的 7439.6 億元。有色金屬采選業(yè)固定資產(chǎn)投資占行業(yè)的 30%左右,而冶煉及壓延加工業(yè)占行業(yè) 70%左右。冶煉及壓延加工業(yè)的投資力度要遠(yuǎn)遠(yuǎn)超過采選業(yè),且投資的差距有進一步拉大的趨勢。國際有色金屬價格的高漲以及我國經(jīng)濟發(fā)展對于有色金屬的需求,吸引了大量的投資涌入到有色金屬行業(yè)。國內(nèi)外對有色金屬原礦及制品的需求刺激了有色金屬進出口貿(mào)易的增長,國內(nèi)有色金屬行業(yè)與世界有色金屬市場的聯(lián)系更加緊密,國際有色金屬市場的波動對我國的影響愈發(fā)深遠(yuǎn)。 2008 年爆發(fā)的國際金融危機很快影響到實體經(jīng)濟,有色金屬行業(yè)不可避免地遭遇巨大沖擊,價格暴跌,需求銳減,大量的庫存得不到消化。有色金屬行業(yè)整體盈利狀況遭遇下滑,市場大量隱性庫存進一步加劇供需矛盾,大量企業(yè)面臨虧損,高額投資所帶來的收益大幅縮水。有色金屬繁榮時期,對于市場的判斷過于“樂觀”,大量資源聚集到有色金屬領(lǐng)域,導(dǎo)致行業(yè)內(nèi)產(chǎn)能過?,F(xiàn)象嚴(yán)重,我國鋁行業(yè)就是產(chǎn)能過剩的典型代表。隨后,國家出臺一系列“救市”政策,其中就包括《有色金屬產(chǎn)業(yè)調(diào)整與振興規(guī)劃》。有色金屬行業(yè)受國家政策的引導(dǎo)與支持,為了應(yīng)對危機和保收入,逆勢繼續(xù)擴張。

...........

1.2 概念界定

學(xué)術(shù)界對于微觀層面的經(jīng)營效率研究多數(shù)從企業(yè)出發(fā),認(rèn)為企業(yè)是社會經(jīng)濟系統(tǒng)運行中存在差異的個體,以企業(yè)自身經(jīng)營發(fā)展和實現(xiàn)企業(yè)價值為目標(biāo),來分析企業(yè)在實現(xiàn)社會價值以及自身發(fā)展而進行的經(jīng)營活動的合理性。本文研究的經(jīng)營效率是從實現(xiàn)企業(yè)自身經(jīng)營目標(biāo)、提升企業(yè)價值以及股東財富最大化的角度來考慮的,關(guān)注的是企業(yè)在投入產(chǎn)出上的對比關(guān)系。本文參照國內(nèi)外對經(jīng)營效率的普遍定義,認(rèn)為經(jīng)營效率是企業(yè)生產(chǎn)經(jīng)營活動中的投入與產(chǎn)出的對比關(guān)系,是一種相對概念。 本文以上市公司為例對有色金屬行業(yè)經(jīng)營效率進行研究,以單位投入實現(xiàn)產(chǎn)出最大化或者相同產(chǎn)出下付出最小的投入來作為計算經(jīng)營效率的基礎(chǔ),上市公司在經(jīng)營活動中投入產(chǎn)出的對比關(guān)系便是經(jīng)營效率的體現(xiàn)。本文將有色金屬行業(yè)經(jīng)營效率界定為:上市公司在經(jīng)營活動中投入與產(chǎn)出的對比關(guān)系,體現(xiàn)的是上市公司在經(jīng)營過程中最大化地發(fā)揮各種投入資源的效率,以及通過經(jīng)營活動來獲得最優(yōu)的產(chǎn)出。該經(jīng)營效率不僅僅體現(xiàn)投入產(chǎn)出水平,還反映出經(jīng)營管理水平、市場競爭能力、持續(xù)經(jīng)營能力和影響未來發(fā)展的能力等。 本文運用數(shù)據(jù)包絡(luò)分析法分別從行業(yè)整體、產(chǎn)業(yè)鏈、所有權(quán)性質(zhì)、規(guī)模和區(qū)域來對有色金屬行業(yè)經(jīng)營效率進行研究,將測算出的上市公司綜合效率平均值來代表行業(yè)整體、產(chǎn)業(yè)鏈不同環(huán)節(jié)、不同所有權(quán)性質(zhì)、不同規(guī)模和不同區(qū)域的上市公司整體經(jīng)營效率狀況。數(shù)據(jù)包絡(luò)分析法對綜合效率(即本文稱為的經(jīng)營效率)進行分解,得出純技術(shù)效率和規(guī)模效率。純技術(shù)效率是在去除規(guī)模因素的前提下,反映出對資源投入的利用效率和技術(shù)水平對產(chǎn)出的貢獻,不僅僅包括狹義的實際生產(chǎn)技術(shù)水平,還包括經(jīng)營管理水平、領(lǐng)導(dǎo)者能力、產(chǎn)品市場波動、組織管理完善度等因素。規(guī)模效率反映了在現(xiàn)有資源和生產(chǎn)能力下,經(jīng)營規(guī)模對于經(jīng)營效率的作用和影響。結(jié)合本文研究目的,本文以綜合效率為探討的核心,結(jié)合純技術(shù)效率和規(guī)模效率來對有色金屬行業(yè)經(jīng)營效率進行詳細(xì)綜合分析。

...........

第二章 文獻綜述

本文主要針對有色金屬行業(yè)的經(jīng)營效率問題進行研究,通過查閱大量文獻,本章整理總結(jié)出國內(nèi)外行業(yè)經(jīng)營效率評價、經(jīng)營效率評價方法、經(jīng)營效率評價指標(biāo)以及有色金屬行業(yè)的相關(guān)研究成果,并進行文獻述評。

2.1 行業(yè)經(jīng)營效率評價研究

國外對于行業(yè)經(jīng)營效率的研究起源較早,研究涉及的行業(yè)也比較廣泛,且多數(shù)研究以行業(yè)內(nèi)企業(yè)為研究對象,通過企業(yè)來揭示行業(yè)的經(jīng)營效率狀況。 銀行業(yè)經(jīng)營效率研究,Sherman & Gold(1985)首次應(yīng)用 DEA 模型對 14 家商業(yè)銀行分行的經(jīng)營效率進行研究。在此之后,越來越多的學(xué)者運用 DEA 方法進行商業(yè)銀行效率進行研究[1]。Wheelock & Wilson(1999)運用基于 DEA 的 Malmquist 指數(shù)對美國1984—1993 年間不同規(guī)模類別下的商業(yè)銀行經(jīng)營效率進行了比較研究[2]。Sathye(2001)運用 DEA 模型評價了澳洲銀行業(yè)的投入產(chǎn)出效率[3]。Ariff & Can(2008)以 1995—2004年間 28 家中國商業(yè)銀行為研究對象,運用 DEA 方法對其成本、利潤效率及動態(tài)變化進行研究,研究發(fā)現(xiàn),我國銀行業(yè)利潤效率低于成本效率,并且國有性質(zhì)銀行的這兩個效率值遠(yuǎn)低于股份制銀行[4]。此外,John P. Bonin(2005)[5]、Iftekhar Hasan(2005)[6]、Steven Fries & Anita Taci(2005)[7]等也運用 DEA 方法對銀行經(jīng)營效率展開了研究。 人壽保險業(yè)經(jīng)營效率研究,Hironfumi 等人(1997)以 1998—1993 年日本人壽保險公司為研究對象,利用面板數(shù)據(jù),運用 DEA 方法研究了公司的生產(chǎn)效率以及生成力變化[8]。J.David & Xiaoying Xie(2008)運用數(shù)據(jù)包絡(luò)分析法以及 Malmquist 指數(shù)對美國財產(chǎn)責(zé)任保險業(yè) 1994—2003 年間的并購重組所帶來的經(jīng)營效率的變動進行了研究。結(jié)果表明,并購方與非并購方在并購活動中存在不同的效率變化[9]。

........

2.2 經(jīng)營效率評價方法研究

Farrell(1957)最早從微觀層面探討了企業(yè)效率研究的新方法,提出了前沿生產(chǎn)函數(shù)概念,即利用生產(chǎn)函數(shù)、成本函數(shù)和利潤函數(shù)來評價效率[36]。美國咨詢公司 Stern,J.M,Stewart 等開創(chuàng)了又一種經(jīng)營效率評價方法:經(jīng)濟增加值法(EVA)。Stern(1994)在總結(jié)前人研究的基礎(chǔ)上對經(jīng)濟增加值的含義進行了闡述,即考慮了股權(quán)資本成本后的剩余利潤,它是稅后凈營業(yè)利潤扣除資本成本的利潤額[37]。Coles(2001)在雜志上發(fā)表的文章認(rèn)為,可以將經(jīng)濟增加值法納入到公司業(yè)績指標(biāo)和首席執(zhí)行長官的績效考核中[38]。Krzysztof Jajuga,Andrzej Sokolowski & Hans-Hermann Bock(2002)對由美國學(xué)者T.L.Saaty 在上世紀(jì) 70 年代提出的層次分析法進行論述,指出該方法通過分解與決策有關(guān)的元素來進行定性與定量的分析,在評價上具有簡單全面地優(yōu)點,但賦權(quán)偏向于主觀化[39]。Fatemi(2003)指出,EVA 因其具備能夠較好地評價經(jīng)營效果等優(yōu)點,越來越多的公司管理者以及學(xué)者將 EVA 作為一種指標(biāo)納入到工作業(yè)績和研究當(dāng)中[40]。L.A.Zadeh(1965)創(chuàng)立了模糊數(shù)學(xué)理論,提出了模糊綜合評價法。在多元評價指標(biāo)中引入模糊性因素,并進行模糊選擇,再按照數(shù)學(xué)模型確定評價指標(biāo)體系,很好地解決了判斷的模糊性及不確定性問題[41]。Aigner,Lovell & Schmidt(1977)[42]和 Meeusen & vanden Broeck(1977)[43]分別獨立提出了隨機前沿面生產(chǎn)函數(shù)用來度量效率。隨機前沿分析法包括隨機前沿產(chǎn)出函數(shù)分析,通過函數(shù)來觀察在一定投入下,能夠達(dá)到的最大產(chǎn)出,即所謂的前沿產(chǎn)出。隨機前沿分析方法后來常被研究者用于效率的評價。Battese & Corra(1977)[44] 和 Meeusen & vanden Broeck(1977)[43]均運用隨機前沿分析方法分別對行業(yè)內(nèi)不同企業(yè)和不同行業(yè)企業(yè)的技術(shù)效率進行了研究,將該方法引入到了實證研究當(dāng)中。Schmidt & Sickles(1984)在總結(jié)以往實證研究成果的基礎(chǔ)上,提出了隨機前沿分析法在實證研究中仍然存在的不少缺陷:該方法估計的結(jié)果與實際可能有不一致;某些參與到效率分解的假設(shè)與現(xiàn)實可能存在偏差,且假設(shè)穩(wěn)健性不夠好;技術(shù)效率與其他回歸變量可能存在的關(guān)聯(lián)性給估計過程造成困難,影響估計的結(jié)果準(zhǔn)確性[45]。Robert Kaplan & David Norton(1996)提出了平衡計分卡法,從財務(wù)、顧客、業(yè)務(wù)流程和學(xué)習(xí)與成才四個方面,綜合考慮影響經(jīng)營績效的各個因素,使非財務(wù)指標(biāo)評價更加完善,但是也存在復(fù)雜和操作繁瑣等缺點[46]。A.Charnes、W.W.Cooper & E.Rhodes(1978)在研究數(shù)學(xué)、管理學(xué)、運籌學(xué)和計算機學(xué)科交叉問題時創(chuàng)建和命名了數(shù)據(jù)包絡(luò)分析法,該方法是在 Farrel(1957)的“相對效率評價”基礎(chǔ)之上發(fā)展起來的。該方法以線性規(guī)劃理論為工具,對具有相同類型的多個投入和輸出決策單元之間進行有效性評價[47]。

..........

第三章 經(jīng)營效率評價模型構(gòu)建 ............. 17

3.1 經(jīng)營效率評價方法選取 ............. 17

3.2 樣本選取與劃分 .............. 20

3.3 投入產(chǎn)出指標(biāo)與數(shù)據(jù)來源 ......... 23

3.3.1 指標(biāo)選取原則 ........ 23

3.3.2 投入產(chǎn)出指標(biāo)選取 ........... 24

3.3.3 數(shù)據(jù)來源 ..... 25

3.4 描述性統(tǒng)計與數(shù)據(jù)處理 ............. 25

3.4.1 描述性統(tǒng)計 ............. 25

3.4.2 數(shù)據(jù)處理 ..... 33

第四章 有色金屬行業(yè)上市公司經(jīng)營效率分析 ........... 35

4.1 有色金屬行業(yè)整體經(jīng)營效率分析 ......... 35

4.2 產(chǎn)業(yè)鏈上不同環(huán)節(jié)經(jīng)營效率分析 ........ 40

4.3 行業(yè)各上市公司經(jīng)營效率及規(guī)模報酬分析 .............. 46

第五章 有色金屬行業(yè)上市公司經(jīng)營效率多維視角剖析 ...... 52

5.1 基于所有權(quán)類別的上市公司經(jīng)營效率比較 .............. 52

5.2 基于規(guī)模類別的上市公司經(jīng)營效率比較 ........ 55

5.3 基于區(qū)域劃分的上市公司經(jīng)營效率比較 ........ 58

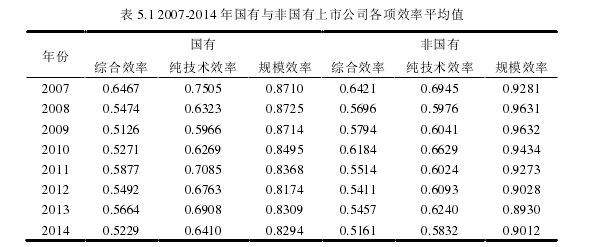

第五章 有色金屬行業(yè)上市公司經(jīng)營效率多維視角剖析

上一章從行業(yè)整體以及產(chǎn)業(yè)鏈的角度分析了我國有色金屬行業(yè)上市公司 2007—2014 年的經(jīng)營效率以及動態(tài)變化趨勢,并分析了其影響因素。由于有色金屬行業(yè)上市公司中的構(gòu)成是多樣的,僅僅從行業(yè)整體或者產(chǎn)業(yè)鏈去分析有色金屬行業(yè)上市公司的經(jīng)營效率還不夠全面。 有色金屬行業(yè)上市公司的構(gòu)成是可以從多個方面進行劃分的,依照所有權(quán)性質(zhì),可以分為國有與非國有類上市公司;依照規(guī)模類別,可以分為大型、中型與小型類上市公司;按照所屬經(jīng)濟區(qū)域,可以分為東、中與西部地區(qū)上市公司。有色金屬行業(yè)上市公司構(gòu)成的多樣性,也促使不同的利益群體從不同方向關(guān)心經(jīng)營效率狀況,因此,以多維視角對行業(yè)上市公司經(jīng)營效率進行分析不僅能滿足不同利益群體需要,還能夠?qū)υ撔袠I(yè)了解的更加全面深入。

5.1 基于所有權(quán)類別的上市公司經(jīng)營效率比較

我國國有上市公司在國家政策、資源要素分配上與非國有上市公司有著非常大的差別。在有色金屬行業(yè)中,存在某些國有上市公司連年虧損卻持續(xù)擴張產(chǎn)能,同樣存在一些非國有上市公司在市場環(huán)境惡化時依然能夠保持穩(wěn)定的增收和盈利。我國的社會主義市場經(jīng)濟體制決定了資源的配置依靠計劃和市場兩只手,不同所有權(quán)類別的上市公司均受市場影響,但國有上市公司受國家力量的支配顯得尤為明顯。國有上市公司的管理體制使得許多經(jīng)營活動選擇帶有明顯的政策導(dǎo)向,非國有上市公司經(jīng)營政策的調(diào)整受國家干預(yù)的程度相對國有小一些,自主調(diào)控能力強一些。那么,在我國有色金屬行業(yè)上市公司中,國有類上市公司與非國有類上市公司在經(jīng)營效率上是否同樣存在差距呢?經(jīng)營效率處于怎樣的一個變動趨勢?為了揭示有色行業(yè)國有與非國有上市公司在經(jīng)營效率上是否存在差異,或者說究竟國有上市公司效率占優(yōu),還是非國有上市公司效率占優(yōu),本節(jié)從所有權(quán)類別出發(fā),對兩者的經(jīng)營效率進行一個對比和分析。

...........

結(jié)論

本文以我國有色金屬行業(yè)上市公司為例,采用數(shù)據(jù)包絡(luò)分析法(DEA)對經(jīng)營效率進行了分析。全文從行業(yè)整體、產(chǎn)業(yè)鏈、所有權(quán)類別、規(guī)模類別和區(qū)域劃分的角度對有色金屬行業(yè)的經(jīng)營效率變動情況以及影響經(jīng)營效率的因素做了詳細(xì)地分析和探討,得出以下主要結(jié)論:

(1)有色金屬行業(yè)整體經(jīng)營效率變動呈緩慢下滑的態(tài)勢,整個考察期內(nèi)效率水平波動不大,未來幾年可能仍趨于下滑。 2007—2014 年間,我國有色金屬行業(yè)的經(jīng)營效率變動大致處于一種下滑的狀態(tài),某些年份有小幅上升,整體經(jīng)營效率水平表現(xiàn)不佳。其中,受國際金融危機的影響較大,經(jīng)營效率在 2007—2009 年間的下降幅度在整個考察期內(nèi)最大,而 2011—2014 年間的下降幅度相比小一些,波動不大。從行業(yè)經(jīng)營效率變動走勢來看,未來幾年,有色金屬行業(yè)上市公司經(jīng)營效率可能依然要面臨下滑的狀態(tài),行業(yè)經(jīng)營效率的提升存在巨大空間。有色金屬行業(yè)經(jīng)營效率變動狀況深受國內(nèi)外市場經(jīng)濟景氣度影響,但行業(yè)內(nèi)上市公司自身的經(jīng)營管理水平是經(jīng)營效率變動的重要因素。從純技術(shù)效率和規(guī)模效率來看,行業(yè)整體規(guī)模效率水平有著良好的表現(xiàn),而純技術(shù)效率成為了制約經(jīng)營效率提高的瓶頸,從純技術(shù)效率著手提升經(jīng)營效率才是關(guān)鍵。

(2)從產(chǎn)業(yè)鏈劃分來看,采選業(yè)與冶煉壓延加工業(yè)在考察期內(nèi)的經(jīng)營效率水平出現(xiàn)小幅波動,效率水平不穩(wěn)定,且冶煉壓延加工業(yè)的經(jīng)營效率始終好于采選業(yè)。 在考察期內(nèi),采選業(yè)和冶煉壓延加工業(yè)的經(jīng)營效率變動均呈現(xiàn)出“大幅下降后上升下降再上升”特征,兩者的效率變動均不穩(wěn)定。2007—2009 年,采選業(yè)與冶煉壓延加工業(yè)的經(jīng)營效率均遭遇下滑。自 2009 年開始,兩者的效率變動則完全相反,采選業(yè)經(jīng)歷了先下降后上升,而冶煉壓延加工業(yè)則經(jīng)歷了先上升后下降。2007—2011 年間,采選業(yè)的經(jīng)營效率下滑程度要比冶煉壓延加工業(yè)厲害,且兩者的效率水平差距在逐漸擴大。2011 年之后,效率水平差距有所縮小,且基本維持在一個水平上。從采選業(yè)與冶煉壓延加工業(yè)的經(jīng)營效率變動趨勢差異以及兩者的效率差距可以看出,有色金屬產(chǎn)業(yè)鏈不同環(huán)節(jié)的經(jīng)營發(fā)展?fàn)顩r與效率存在巨大差異。采選業(yè)與冶煉壓延加工業(yè)的純技術(shù)效率變動走勢與綜合效率變動走勢具有較強的一致性,從產(chǎn)業(yè)鏈環(huán)節(jié)的純技術(shù)效率水平及變動可以發(fā)現(xiàn),相比規(guī)模效率而言,產(chǎn)業(yè)鏈不同環(huán)節(jié)經(jīng)營效率產(chǎn)生差異的重要因素是純技術(shù)效率。

.........

參考文獻(略)

相關(guān)閱讀

- 我國有色金屬上市公司資本結(jié)構(gòu)對公司績效的影響研究2015-11-12

- 基于EVA的永輝超市業(yè)績評價研究 2020-06-28

- 會計學(xué)視角下銀行業(yè)競爭對企業(yè)盈余管理的影響研究2020-08-07

- 太平洋壽險甘肅分公司基于價值鏈理論的全面預(yù)算管...2020-09-27

- 新能源汽車行業(yè)溢價并購下對賭協(xié)議風(fēng)險研究—以東...2021-02-27

- 圓通速遞借殼上市動因及績效研究2021-03-30

- 游戲行業(yè)員工持股計劃的影響路徑及實施效果探討—...2025-04-16

表咨詢")