國(guó)際原油價(jià)格預(yù)測(cè)模型研究

時(shí)間:2016-06-08 來(lái)源:airqualitycontrolspecialist.com作者:lgg

第 1 章 緒論

1.1 問(wèn)題的提出

原油作為國(guó)家戰(zhàn)略資源,被稱為工業(yè)血液,在國(guó)民經(jīng)濟(jì)生活中具有不可替代的作用和地位。原油既是重要的工業(yè)動(dòng)力燃料,又廣泛應(yīng)用于民用或軍用運(yùn)輸,同時(shí)又是石油化工的源頭。從目前的數(shù)據(jù)來(lái)看,全球石油已探明儲(chǔ)量仍足以滿足未來(lái)幾十年的能源消費(fèi),但隨著石油的不斷開(kāi)采和消耗,全球石油資源的剩余儲(chǔ)量向中東等國(guó)集中的趨向?qū)⑹遣豢杀苊獾?。根?jù) BP 世界能源統(tǒng)計(jì)年鑒 2015 的顯示,雖然美國(guó)、加拿大、巴西等非 OPEC 石油生產(chǎn)國(guó)家近年產(chǎn)量增長(zhǎng)迅速,美國(guó)憑借頁(yè)巖油技術(shù)異軍突起,超過(guò)沙特成為全球第一大石油生產(chǎn)國(guó),但截至 2014年底,美國(guó)儲(chǔ)產(chǎn)比為 11.4,中國(guó)為 11.9,OPEC 組織儲(chǔ)采比為 91.1,非石油輸出國(guó)組織儲(chǔ)采比為 24.5,遠(yuǎn)低于 OPEC。進(jìn)入 21 世紀(jì)后,我國(guó)經(jīng)濟(jì)快速增長(zhǎng),工業(yè)化和城市化進(jìn)程不斷加快,對(duì)石油的需求長(zhǎng)期保持較快增長(zhǎng),雖然近些年由于經(jīng)濟(jì)增長(zhǎng)有所減速,但對(duì)原油的表觀需求量增速仍保持在 3%左右,而 2015 年我國(guó)原油產(chǎn)量預(yù)計(jì)增速在 0.4%左右。由于我國(guó)已探明石油儲(chǔ)量有限,超過(guò)半數(shù)以上需要依賴進(jìn)口,根據(jù)海關(guān)總署公布的數(shù)據(jù)顯示,2014 年我國(guó)進(jìn)口原油 3.1 億噸,據(jù)此推算進(jìn)口依存度為 59.6%,遠(yuǎn)超50%這一國(guó)際公認(rèn)警戒線,2015 年根據(jù)中國(guó)石油經(jīng)濟(jì)技術(shù)研究院的預(yù)測(cè),預(yù)計(jì)會(huì)突破 60%。未來(lái)料將會(huì)繼續(xù)上升,中東、非洲等中國(guó)進(jìn)口的主要來(lái)源地因緣政治形勢(shì)風(fēng)云變幻,在供應(yīng)上存在很大不確定性,已嚴(yán)重影響到我國(guó)的能源供應(yīng)安全。中國(guó)改革開(kāi)放三十多年來(lái),很多行業(yè)都已經(jīng)實(shí)現(xiàn)完全市場(chǎng)化,但是能源領(lǐng)域市場(chǎng)化改革相對(duì)落后,煤、液化石油氣和燃料油價(jià)格已經(jīng)放開(kāi),但當(dāng)前天然氣和油品價(jià)格仍然受到政府管控,有待進(jìn)一步放開(kāi)。十八屆三中全會(huì)提出,要建設(shè)競(jìng)爭(zhēng)有序、統(tǒng)一開(kāi)放的市場(chǎng)體系,要讓市場(chǎng)在資源配置中起決定性作用,要積極推動(dòng)能源市場(chǎng)化改革。市場(chǎng)化就意味著放開(kāi)價(jià)格管制,通過(guò)價(jià)格的變化來(lái)反映和調(diào)節(jié)供求關(guān)系,就意味著價(jià)格波動(dòng)風(fēng)險(xiǎn)加大,國(guó)際原油價(jià)格波動(dòng)的傳導(dǎo)到國(guó)內(nèi)將會(huì)更為通暢,如何管控價(jià)格風(fēng)險(xiǎn)非常重要,一方面宏觀層面需要構(gòu)建發(fā)達(dá)完善的市場(chǎng)體系,微觀層面需要理解價(jià)格波動(dòng)成因,降低價(jià)格波動(dòng)帶來(lái)的風(fēng)險(xiǎn)。目前成品油定價(jià)機(jī)制市場(chǎng)化有序推進(jìn),作為原油市場(chǎng)體系的一部分--國(guó)內(nèi)原油期貨也在緊張籌備當(dāng)中,而歐美發(fā)達(dá)國(guó)家的市場(chǎng)機(jī)制有著幾十年的運(yùn)行經(jīng)驗(yàn)和教訓(xùn),是我們學(xué)習(xí)和借鑒的方向,如何依托我國(guó)國(guó)情構(gòu)建完善的市場(chǎng)體系,需要對(duì)國(guó)際原油價(jià)格形成機(jī)制進(jìn)行縱深研究,來(lái)指導(dǎo)我國(guó)的能源市場(chǎng)化改革,國(guó)際原油價(jià)格分析及預(yù)測(cè)研究勢(shì)必會(huì)成為學(xué)界、石油行業(yè)和金融行業(yè)的研究熱點(diǎn)。

..........

1.2 論文結(jié)構(gòu)安排

本文試圖以 WTI 為代表的國(guó)際原油期貨價(jià)格為研究對(duì)象,從期貨定價(jià)理論和供需基本面分析入手,總結(jié)提煉出影響油價(jià)波動(dòng)的主要因子,然后從實(shí)證分析的角度重點(diǎn)探索原油價(jià)格預(yù)測(cè)模型,通過(guò)了解多種傳統(tǒng)預(yù)測(cè)方法及模型的優(yōu)缺點(diǎn),揚(yáng)長(zhǎng)避短,在此基礎(chǔ)上試圖建立組合預(yù)測(cè)模型,提高預(yù)測(cè)精度,用于預(yù)測(cè)未來(lái)油價(jià)走勢(shì)。文章主要分為五個(gè)章節(jié),以下是各章概況內(nèi)容介紹:第一章是緒論,分析了原油及其下游生產(chǎn)活動(dòng)在國(guó)民經(jīng)濟(jì)生活中的地位和重要作用,通過(guò)中國(guó)原油對(duì)外依存度不斷上升的事實(shí),論述能源安全在我國(guó)經(jīng)濟(jì)發(fā)展中的重要意義,并初步論述把握原油價(jià)格對(duì)國(guó)家發(fā)展、企業(yè)經(jīng)營(yíng)和人民生活的作用重大。從而交代了國(guó)際原油價(jià)格預(yù)測(cè)研究的背景和意義,引出了本文的研究目的,并說(shuō)明了本文的結(jié)構(gòu)安排。第二章分兩部分,首先是國(guó)際原油價(jià)格預(yù)測(cè)的基本方法和理論介紹,分別從商品期貨定價(jià)理論和計(jì)量經(jīng)濟(jì)學(xué)模型兩個(gè)角度探索預(yù)測(cè)方法,回顧并總結(jié)了國(guó)內(nèi)外有關(guān)方面的理論研究現(xiàn)狀。其次是國(guó)際原油價(jià)格影響因素分析,分別從供給、需求、庫(kù)存、貨幣、地緣政治等方面對(duì)原油價(jià)格波動(dòng)的影響了做簡(jiǎn)明扼要的概括和總結(jié)。為第五章多元線性回歸模型解釋變量的引入提供鋪墊。第三章是傳統(tǒng)價(jià)格預(yù)測(cè)模型的比較。通過(guò)對(duì) ARIMA 模型、傳統(tǒng)多元線性回歸模型、神經(jīng)網(wǎng)絡(luò)模型等模型的原理簡(jiǎn)介與比較,分析它們的各自的特點(diǎn)和局限性。第四章是組合預(yù)測(cè)模型的構(gòu)建及預(yù)測(cè)。基于第四章的分析和結(jié)論,引出筆者的意圖—創(chuàng)建組合模型,汲取傳統(tǒng)模型的優(yōu)點(diǎn),同時(shí)又最大程度避免其弊端,力求提高預(yù)測(cè)模型的歷史預(yù)測(cè)準(zhǔn)度和實(shí)戰(zhàn)效果。第五章是總結(jié)與展望,闡述本文的研究成果,指出不足之處,方便以后更加深入研究。

.......

第 2 章 相關(guān)理論介紹及油價(jià)影響因素分析

2.1 商品期貨定價(jià)理論簡(jiǎn)介

由于當(dāng)前國(guó)際原油定價(jià)的主要參考基準(zhǔn)是原油期貨,而原油期貨屬于商品期貨。商品期貨定價(jià)理論方面的爭(zhēng)議由來(lái)已久,由于商品期貨具備商品屬性和金融屬性的雙重屬性,所以定價(jià)相對(duì)金融資產(chǎn)及其衍生品更為復(fù)雜。一方面,商品以消費(fèi)品和中間產(chǎn)品的形式存在,具備生產(chǎn)、加工、儲(chǔ)存、運(yùn)輸、消費(fèi)等實(shí)體環(huán)節(jié),另一方面商品具有類似金融資產(chǎn)的某些特征?;谝陨咸匦?,在商品期貨市場(chǎng)的傳統(tǒng)理論領(lǐng)域,逐步發(fā)展出兩種基本的商品期貨定價(jià)理論,即便利收益模型(convenience Yield Model,CY)和風(fēng)險(xiǎn)溢價(jià)模型(Risk Premium Model,RP)。凱恩斯(Keynes)(1930)提出了倉(cāng)儲(chǔ)成本假說(shuō),認(rèn)為期貨價(jià)格實(shí)際上是由現(xiàn)貨價(jià)格與倉(cāng)儲(chǔ)成本之和得到的,并以此解釋期貨溢價(jià)現(xiàn)象。便利收益是由 Kaldor(1939)提出,它是指通過(guò)持有商品庫(kù)存獲得的收益,便利收益隨庫(kù)存水平的降低而增大。沃金(Working)(1949)在此基礎(chǔ)上提出了持有成本定價(jià)理論(Cost ofCarring Pricing),認(rèn)為期貨與現(xiàn)貨間的價(jià)差(基差)或跨期期貨合約價(jià)差取決于存儲(chǔ)(持有)成本、便利收益。 Brennan 和 Schwartz(1985)將其定義為因提供流動(dòng)性而使存貨持有者增加的收益。Brennan(1991)認(rèn)為,現(xiàn)貨溢價(jià)等于商品存貨邊際便利收益的現(xiàn)值。Kaldor(1939)和 Working(1948)首次創(chuàng)立便利收益模型,它是以套利為基礎(chǔ)的商品期貨定價(jià)方法。商品期貨以商品作為標(biāo)的物,一般來(lái)說(shuō),交割商品類型的資產(chǎn)會(huì)涉及儲(chǔ)存費(fèi)用,也可能帶來(lái)便利收益。便利收益是指市場(chǎng)對(duì)將來(lái)購(gòu)買該商品可能性的期望。商品短缺的概率越大,通常便利收益就越多。依據(jù)持有成本假說(shuō),持有成本率 c 包括:無(wú)風(fēng)險(xiǎn)連續(xù)復(fù)利利率 r、資產(chǎn)的便利收益率 q 和儲(chǔ)存成本率 u。

............

2.2 原油價(jià)格分析預(yù)測(cè)的研究現(xiàn)狀

Harold Hotelling(1931)從資源最優(yōu)開(kāi)采角度研究石油價(jià)格的形成機(jī)理,他提出社會(huì)愿意支付的可耗盡資源價(jià)格應(yīng)該等于這種資源開(kāi)采邊際成本、運(yùn)輸邊際成本以及其作為一種自然資源的價(jià)格之和,該模型的最優(yōu)結(jié)論是資源價(jià)格增長(zhǎng)率與貼現(xiàn)值相等,但其結(jié)論與 20 世紀(jì) 30-70 年代的石油價(jià)格波動(dòng)不符,究其原因是沒(méi)有考慮到石油開(kāi)采技術(shù)的進(jìn)步。20 世紀(jì) 70 年代的兩次戰(zhàn)爭(zhēng)引起了石油危機(jī),以及后來(lái)的一系列局部地緣政治沖突和突發(fā)事件,石油價(jià)格波動(dòng)的頻率和幅度加劇,對(duì)歐美等石油進(jìn)口國(guó)經(jīng)濟(jì)造成沖擊,引發(fā)西方學(xué)界的廣泛和持續(xù)關(guān)注,基本分三個(gè)方向進(jìn)行探索。首先,從西方古典經(jīng)濟(jì)學(xué)出發(fā),一些學(xué)者通過(guò)假定石油市場(chǎng)的不同結(jié)構(gòu)和參與市場(chǎng)的不同行為主體,引入各類相關(guān)參數(shù)進(jìn)行分析,構(gòu)建相關(guān)理論模型。Salant(1976)分析了國(guó)際石油市場(chǎng)結(jié)構(gòu),認(rèn)為市場(chǎng)的供應(yīng)方是由卡特爾(OPEC)和競(jìng)爭(zhēng)性產(chǎn)油國(guó)(非 OPEC 產(chǎn)油國(guó))構(gòu)成,而卡特爾在制訂產(chǎn)量和價(jià)格目標(biāo)策略時(shí),只考慮消費(fèi)者對(duì)價(jià)格的反應(yīng)(價(jià)格彈性),而不考慮邊際成本的變化。如Pindyck(1978)和 Gately(1984)。Salant 在 1976 年提出,根據(jù) OPEC 與非 OPEC生產(chǎn)國(guó)及各消費(fèi)國(guó)之間的動(dòng)態(tài)博弈結(jié)構(gòu)來(lái)分析市場(chǎng)價(jià)格的走向,他用納什-古諾模型進(jìn)行深入研究,解釋了石油市場(chǎng)的博弈關(guān)系,長(zhǎng)期趨勢(shì)上要好于 Hotelling模型。James D.Hamilton(2008)針對(duì) 2007-2008 年左右的飆升的高油價(jià)現(xiàn)象背后的沖擊因素進(jìn)行了研究,通過(guò)實(shí)證方法分析了 OPEC 的壟斷性定價(jià)、商品市場(chǎng)上的投機(jī)行為等因素在石油價(jià)格暴漲過(guò)程中的推動(dòng)作用。

..........

第三章 傳統(tǒng)價(jià)格預(yù)測(cè)模型的比較....17

3.1 ARIMA 油價(jià)預(yù)測(cè)模型.........17

3.1.1 ARIMA 基本原理.........17

3.1.2 ARIMA 模型的適應(yīng)性及優(yōu)缺點(diǎn).....18

3.2 多元線性回歸模型............18

3.2.1 多元線性回歸模型原理......18

3.2.2 多元線性回歸模型的適應(yīng)性及優(yōu)缺點(diǎn)........... 18

3.3 基于神經(jīng)網(wǎng)絡(luò)的油價(jià)預(yù)測(cè)模型............19

第四章 組合預(yù)測(cè)模型的構(gòu)建及預(yù)測(cè)..........20

4.1 數(shù)據(jù)來(lái)源........20

4.2 組合預(yù)測(cè)模型的原理........21

4.3 組合預(yù)測(cè)模型的構(gòu)建........21

4.3.1 傳統(tǒng)多元線性回歸模型構(gòu)建.........21

4.3.2 ARIMA 模型構(gòu)建.........24

4.3.3 組合模型的構(gòu)建........27

4.4 模型預(yù)測(cè)性能比較.............31

第五章 結(jié)論及展望........33

5.1 研究結(jié)論.........33

5.2 研究不足與展望.......34

第 4 章 組合預(yù)測(cè)模型的構(gòu)建及預(yù)測(cè)

基于第三章的分析歸納,單一預(yù)測(cè)模型構(gòu)建方法如多元回歸分析、時(shí)間序列分析、人工神經(jīng)網(wǎng)絡(luò)等在不同程度上均有各自的局限性,最終可能影響到預(yù)測(cè)精度,而組合預(yù)測(cè)方法使得提高預(yù)測(cè)能力成為可能。J.M.Bates 和 C.W.J.Granger(1969)首先提出“組合預(yù)測(cè)”的思想方法,在單一預(yù)測(cè)模型中,不同的預(yù)測(cè)方法通常都含有一定的獨(dú)立信息,預(yù)測(cè)精度有較大差異,但仍具有各自的價(jià)值,當(dāng)把多種預(yù)測(cè)方法進(jìn)行組合,彌補(bǔ)單個(gè)預(yù)測(cè)模型的片面性,又充分利用不同模型的優(yōu)點(diǎn),完全有可能提高預(yù)測(cè)模型對(duì)環(huán)境變化的適應(yīng)能力,從而提高實(shí)際預(yù)測(cè)能力。本章將結(jié)合第二章關(guān)于影響國(guó)際油價(jià)波動(dòng)的影響因素的定性分析和第三章關(guān)于單一代表性模型優(yōu)缺點(diǎn)分析,嘗試進(jìn)行組合模型構(gòu)建,提高國(guó)際油價(jià)預(yù)測(cè)能力。

4.1 數(shù)據(jù)來(lái)源

被解釋變量采用國(guó)際原油價(jià)格采用 WTI 期貨原油,目前國(guó)際原油市場(chǎng)上參考的基準(zhǔn)價(jià)格主要有三個(gè):一是紐約商品交易所(NYMEX)交易的西得克薩斯中質(zhì)原油(WTI)期貨合約,是在 1983 年推出的,是北美地區(qū)主要參考基準(zhǔn)價(jià)格;二是北海布倫特原油(Brent),由倫敦國(guó)際石油交易所(IPE)推出,其品質(zhì)要低于 WTI 原油合約交割質(zhì)量品級(jí),是歐洲、非洲和中東地區(qū)主要參考基準(zhǔn)價(jià)格;中東地區(qū)的基準(zhǔn)原油是迪拜原油,也是中東地區(qū)向亞太地區(qū)出口原油的參考基準(zhǔn)。中東原油以高硫原油為主,本身質(zhì)量差異較大,品種間價(jià)差也不平穩(wěn),同時(shí)缺乏權(quán)威市場(chǎng)交易形成的基準(zhǔn)價(jià),在此不做考慮。本文采用 WTI 原油期貨價(jià)格作為基礎(chǔ)數(shù)據(jù)和預(yù)測(cè)對(duì)象,選擇 2000 年 12 月至 2015 年 7 月的 WTI 原油期貨連續(xù)月度均價(jià)共 176 個(gè)數(shù)據(jù)的前 156 個(gè)數(shù)據(jù)進(jìn)行建模,后 20 個(gè)數(shù)據(jù)用于樣本外預(yù)測(cè)。數(shù)據(jù)來(lái)源于 Wind 資訊。解釋變量方面,基于第二章關(guān)于國(guó)際原油價(jià)格影響因素的定性分析,同時(shí)兼顧月度數(shù)據(jù)易得性,供給因素方面將 OPEC 原油與美原油產(chǎn)量進(jìn)行按月加總,兩者之和能夠更好反映主要石油生產(chǎn)國(guó)的供應(yīng)變化,該數(shù)據(jù)來(lái)源于 EIA(EnergyInformation Administration);從需求因素方面選取替代能源煤炭?jī)r(jià)格作為解釋變量,以反映兩者的替代效應(yīng),具體數(shù)據(jù)采用具有代表性的澳大利亞 BJ 動(dòng)力煤月度均價(jià);從庫(kù)存方面選取美國(guó)原油庫(kù)存(包括戰(zhàn)略石油儲(chǔ)備)月度均值,該數(shù)據(jù)來(lái)源于 EIA;美元匯率方面采用眾所周知的美元指數(shù)(USDX)月度均值;投機(jī)行為方面,采用 WTI 原油非商業(yè)凈多頭持倉(cāng)數(shù)量(單位:萬(wàn)張),即非商業(yè)多頭持倉(cāng)數(shù)量與非商業(yè)凈空頭寸持倉(cāng)數(shù)量之差。該數(shù)據(jù)來(lái)源于美國(guó)商品期貨交易委員會(huì)。

..........

結(jié)論

本文以國(guó)際原油期貨價(jià)格(WTI)為研究對(duì)象,分別采用傳統(tǒng)多元線性回歸、ARIMA 和多元線性回歸(OLS)與 ARMA 相結(jié)合的組合模型實(shí)現(xiàn)了對(duì) WTI 原油價(jià)格的預(yù)測(cè),通過(guò)模型預(yù)測(cè)效果比較,發(fā)現(xiàn)該組合模型的預(yù)測(cè)精度要優(yōu)于單一模型,本文主要對(duì)以下幾個(gè)方面進(jìn)行了研究:

1)回顧了商品期貨定價(jià)理論,為定性分析奠定理論基礎(chǔ)。由于原油期貨具有商品屬性和金融屬性雙重屬性,在此基礎(chǔ)上發(fā)展出便利收益模型和風(fēng)險(xiǎn)溢價(jià)模型兩種理論模型。借此將原油價(jià)格影響因素劃分為兩大類,一類包含供給因素、需求因素和庫(kù)存因素,另一類包括匯率因素、突發(fā)事件和投機(jī)行為??紤]多種因素的影響,有利于提高含有解釋變量的多元回歸模型的預(yù)測(cè)精度。

2)綜合應(yīng)用多種預(yù)測(cè)方法對(duì)油價(jià)進(jìn)行預(yù)測(cè)。首先對(duì)時(shí)間序列、線性回歸和人工神經(jīng)網(wǎng)絡(luò)等常用預(yù)測(cè)方法的基本原理進(jìn)行了介紹,并分析了它們各自的適應(yīng)性和局限性。時(shí)序模型在短期預(yù)測(cè)中效果較好,但由于突發(fā)事件的擾動(dòng),在中長(zhǎng)期預(yù)測(cè)中表現(xiàn)一般,線性回歸模型具備較好的理論基礎(chǔ),如果解釋變量及模型形式選用得到,可以較好應(yīng)用中長(zhǎng)期預(yù)測(cè),但在實(shí)際應(yīng)用當(dāng)中處理多重共線性、異方差和自回歸方面需要做不少技術(shù)處理,影響到最終的預(yù)測(cè)精度。隨后運(yùn)用 ARIMA和傳統(tǒng)多元線性回歸方法對(duì)油價(jià)分別建立了預(yù)測(cè)模型,并分別作了樣本內(nèi)預(yù)測(cè)。

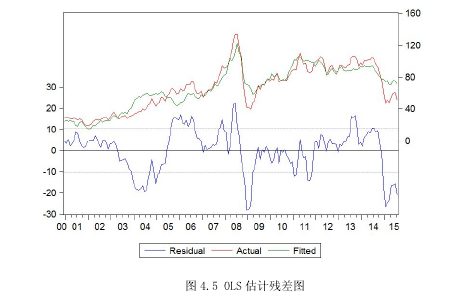

3)構(gòu)建基于多元線性回歸(OLS)和 ARMA 相結(jié)合的組合模型。嘗試運(yùn)用多個(gè)解釋變量建立多元線性回歸模型,估計(jì)結(jié)果發(fā)現(xiàn)殘差項(xiàng)存在嚴(yán)重的自相關(guān),通過(guò)殘差序列的相關(guān)圖和偏相關(guān)圖發(fā)現(xiàn),殘差序列是一個(gè)明顯的 AR(2)過(guò)程,于是對(duì)殘差序列建立 ARMA 模型,通過(guò)前后估計(jì)結(jié)果發(fā)現(xiàn),可決系數(shù)得到了提高,同時(shí)克服了自相關(guān)現(xiàn)象,提高了回歸參數(shù)估計(jì)量的有效性。

.........

參考文獻(xiàn)(略)

相關(guān)閱讀

- 國(guó)際金融危機(jī)對(duì)進(jìn)出口貿(mào)易影響研究2015-01-22

- 基于GARCH-VaR模型的融資融券動(dòng)態(tài)保證金比例研究2017-07-12

- “中國(guó)版”CDS——信用風(fēng)險(xiǎn)緩釋工具定價(jià)模型研究2017-07-17

表咨詢")