中美貨幣市場(chǎng)利率預(yù)期的聯(lián)動(dòng)性

時(shí)間:2016-08-10 來(lái)源:airqualitycontrolspecialist.com作者:lgg

第1章 緒論

1.1 研究背景及意義

在經(jīng)濟(jì)全球化背景下,一國(guó)的經(jīng)濟(jì)發(fā)展和政策制定都會(huì)受到他國(guó)經(jīng)濟(jì)波動(dòng)和貨幣政策調(diào)整的影響。隨著國(guó)際間貨幣市場(chǎng)的關(guān)聯(lián)度日益增強(qiáng),世界主要經(jīng)濟(jì)體國(guó)家的利率政策調(diào)整必然會(huì)對(duì)他國(guó)的貨幣市場(chǎng)以及金融資產(chǎn)定價(jià)產(chǎn)生較大影響。另外,隨著金融多元化程度的加深,各國(guó)央行為更好的實(shí)現(xiàn)貨幣政策目標(biāo),對(duì)市場(chǎng)參與者的未來(lái)預(yù)期以及貨幣政策操作的前瞻性、透明性以及可靠性的關(guān)注度明顯增強(qiáng)。美聯(lián)儲(chǔ)主席伯南克曾說(shuō)“貨幣政策 98%是靠說(shuō)的,2%才靠做的。通過(guò)聲明來(lái)重塑市場(chǎng)對(duì)未來(lái)政策變化的預(yù)期這一能力是美聯(lián)儲(chǔ)握有的最強(qiáng)大的工具??。①”特別是在金融市場(chǎng)劇烈波動(dòng),充斥著大量干擾信息的環(huán)境下,有效的利率預(yù)期管理能夠?qū)⒀胄械呢泿耪咭鈭D更清晰地傳遞給市場(chǎng)參與者,有助于降低政策波動(dòng)風(fēng)險(xiǎn),穩(wěn)定金融市場(chǎng)。因此,分析央行對(duì)貨幣市場(chǎng)利率預(yù)期的引導(dǎo)效應(yīng),以及國(guó)家間利率預(yù)期的聯(lián)動(dòng)性,不僅為我國(guó)貨幣政策工具的協(xié)調(diào)運(yùn)用提供經(jīng)驗(yàn)依據(jù),更有助于我國(guó)的貨幣市場(chǎng)發(fā)展與金融體系穩(wěn)定。 自 2008 年金融危機(jī)以來(lái),世界經(jīng)濟(jì)一直處于深度調(diào)整期,全球貨幣政策出現(xiàn)了趨同與分化。在全球應(yīng)對(duì)危機(jī)之初,各國(guó)均采用寬松的貨幣政策。隨著金融危機(jī)逐步緩解,世界主要經(jīng)濟(jì)體的經(jīng)濟(jì)復(fù)蘇程度出現(xiàn)分化,其央行的貨幣政策調(diào)整出現(xiàn)明顯分歧。在此背景下,各國(guó)金融市場(chǎng)呈現(xiàn)劇烈波動(dòng)的態(tài)勢(shì),特別是在 2015 年,大宗商品價(jià)格持續(xù)走低,人民幣對(duì)美元匯率大幅貶值并創(chuàng)下四年來(lái)新低,中美股市出現(xiàn)暴漲暴跌的情形等。與我國(guó)和其他主要經(jīng)濟(jì)體的寬松貨幣政策不同,美聯(lián)儲(chǔ)在 2015 年底進(jìn)行了金融危機(jī)以來(lái)的首次加息,將聯(lián)邦基金利率目標(biāo)上調(diào) 25 個(gè)基點(diǎn)到0.25%至 0.5%的水平。鑒于中美兩國(guó)在全球經(jīng)濟(jì)中的重要地位,美國(guó)貨幣政策調(diào)整和調(diào)整預(yù)期必然對(duì)我國(guó)貨幣市場(chǎng)和貨幣政策預(yù)期產(chǎn)生不對(duì)稱的沖擊效應(yīng)。因此,在我國(guó)“新常態(tài)”經(jīng)濟(jì)發(fā)展方式轉(zhuǎn)型的關(guān)鍵時(shí)期,分析央行的預(yù)期引導(dǎo)能力,以及中美貨幣市場(chǎng)利率預(yù)期的聯(lián)動(dòng)性,有助于提高央行預(yù)期管理的有效性和貨幣政策的前瞻性。

.........

1.2 研究?jī)?nèi)容及方法

本文研究我國(guó)央行對(duì)貨幣市場(chǎng)利率預(yù)期的引導(dǎo)效應(yīng)以及中美兩國(guó)市場(chǎng)利率預(yù)期之間的聯(lián)動(dòng)性。利率互換價(jià)格反映了市場(chǎng)參與者對(duì)于當(dāng)前貨幣市場(chǎng)公開(kāi)信息、未來(lái)政策走勢(shì),以及宏觀經(jīng)濟(jì)變動(dòng)的預(yù)期,具有對(duì)未來(lái)市場(chǎng)流動(dòng)性和資金使用成本的發(fā)現(xiàn)功能。本文借助中美利率互換價(jià)格反映貨幣市場(chǎng)參與者對(duì)未來(lái)市場(chǎng)利率的預(yù)期,進(jìn)而分析中美兩國(guó)央行的預(yù)期引導(dǎo)效果以及市場(chǎng)參與者利率預(yù)期間的時(shí)變相關(guān)性。我國(guó)于 2006 年開(kāi)展人民幣利率互換交易試點(diǎn),近年來(lái)互換交易在我國(guó)發(fā)展迅速,無(wú)論是交易品種還是交易規(guī)模均有大幅提高。另外,隨著國(guó)際經(jīng)濟(jì)金融一體化程度的加深,主要經(jīng)濟(jì)體國(guó)家的經(jīng)濟(jì)波動(dòng)會(huì)對(duì)我國(guó)貨幣市場(chǎng)和經(jīng)濟(jì)政策產(chǎn)生較大沖擊。目前,我國(guó)的利率互換交易主要是在銀行間市場(chǎng)進(jìn)行,其價(jià)格受央行政策利率變動(dòng)預(yù)期和主要經(jīng)濟(jì)體國(guó)家貨幣政策的影響。因此,選取利率互換合約價(jià)格作為研究變量,既可以考察央行對(duì)本國(guó)貨幣市場(chǎng)利率預(yù)期的引導(dǎo)效應(yīng),也能夠分析我國(guó)貨幣市場(chǎng)利率預(yù)期與發(fā)達(dá)國(guó)家市場(chǎng)的聯(lián)動(dòng)性。進(jìn)一步地說(shuō),如果將利率互換合約價(jià)格序列看作相互獨(dú)立的不同時(shí)頻函數(shù)的組合,那么本文研究的聯(lián)動(dòng)性就是在不同時(shí)間尺度下中美貨幣市場(chǎng)短期和中長(zhǎng)期利率預(yù)期的時(shí)變相關(guān)性。總之,通過(guò)對(duì)不同期限利率互換合約價(jià)格的分解,分析中美貨幣市場(chǎng)利率預(yù)期在不同時(shí)間尺度下的局部特征,進(jìn)而討論兩國(guó)利率預(yù)期之間不同尺度的時(shí)變相關(guān)性,將為提高我國(guó)貨幣政策效果提供經(jīng)驗(yàn)證據(jù)。

........

第 2 章 國(guó)內(nèi)外研究現(xiàn)狀

現(xiàn)代宏觀經(jīng)濟(jì)中,預(yù)期有著核心的作用:預(yù)期影響著投資、消費(fèi)等各種決策,是政策制定者、企業(yè)和家庭必須考慮的因素。在以往對(duì)預(yù)期的研究中,各國(guó)政府和學(xué)者更多關(guān)注的是通貨膨脹預(yù)期。傳統(tǒng)泰勒規(guī)則因?yàn)楹鲆曨A(yù)期因素的影響而受到批評(píng),之后提出的“前瞻性”泰勒規(guī)則引入了通脹預(yù)期因素。我國(guó)于 2009 年提出過(guò)“管理通脹預(yù)期”。顯然,預(yù)期管理已經(jīng)成為一國(guó)貨幣政策的核心問(wèn)題。隨著世界金融一體化進(jìn)程的加快,利率的重要性逐步加強(qiáng),與貨幣供應(yīng)量一起成為貨幣政策調(diào)控中最重要的中介指標(biāo)。近幾年,我國(guó)貨幣政策正由以往的“數(shù)量型”向“價(jià)格型”轉(zhuǎn)型,央行希望通過(guò)對(duì)利率這一中介指標(biāo)的調(diào)整來(lái)達(dá)到貨幣政策的預(yù)期效果,而且已經(jīng)開(kāi)展了與利率預(yù)期管理相關(guān)的研究工作。本章首先梳理了國(guó)內(nèi)外對(duì)央行利率預(yù)期引導(dǎo)效應(yīng)的相關(guān)研究,之后將會(huì)總結(jié)以往學(xué)者對(duì)不同國(guó)家貨幣市場(chǎng)利率相關(guān)性的研究,將利率預(yù)期與聯(lián)動(dòng)性分析結(jié)合在一起。

2.1 央行利率預(yù)期引導(dǎo)效應(yīng)的相關(guān)研究

利率調(diào)控一直是中央銀行貨幣政策操作的重要手段。早在金本位時(shí)期,央行就曾通過(guò)設(shè)定短期銀行利率來(lái)調(diào)節(jié)黃金的跨國(guó)流動(dòng),以此維持國(guó)內(nèi)幣值穩(wěn)定。20 世紀(jì) 90 年代以來(lái),各國(guó)央行都逐步意識(shí)到預(yù)期引導(dǎo)有助于提高貨幣政策效果,越來(lái)越多的學(xué)者開(kāi)始研究央行預(yù)期引導(dǎo)行為在貨幣政策操作中的重要作用。如 Carpenter 和 Demiralp(2006b)[19]通過(guò)分析 1994 年到 2005 年美聯(lián)儲(chǔ)法定準(zhǔn)備金余額的變化,發(fā)現(xiàn)預(yù)期效應(yīng)大小與貨幣政策透明度有緊密關(guān)聯(lián),隨著貨幣政策透明度的提高,預(yù)期效應(yīng)在引導(dǎo)市場(chǎng)利率中所起作用逐漸增強(qiáng)。Friedman 和 Kuttner(2010)[22]認(rèn)為在當(dāng)前的經(jīng)濟(jì)環(huán)境下,以短期利率為目標(biāo)進(jìn)行間接貨幣政策調(diào)控已成為央行進(jìn)行貨幣政策操作的主要模式。隨后,通過(guò)對(duì)比分析美國(guó),日本以及歐洲各國(guó)央行各自貨幣政策實(shí)施效果,他們發(fā)現(xiàn)傳統(tǒng)的流動(dòng)性效應(yīng)已經(jīng)很難發(fā)揮作用,而告示效應(yīng)和預(yù)期效應(yīng)的效果越來(lái)越明顯,應(yīng)該成為日后央行利率引導(dǎo)的主要方式。Nautz 和 Schmidt(2009)[28]通過(guò)分析美國(guó)貨幣政策以及聯(lián)邦市場(chǎng)基金利率的變化,發(fā)現(xiàn)央行與市場(chǎng)溝通良好,貨幣政策透明度高的時(shí)期,美聯(lián)儲(chǔ)對(duì)利率的引導(dǎo),控制能力更強(qiáng)。Nautz 和 Scheithauer (2011)[29]對(duì)美國(guó)、歐元區(qū)和英國(guó)等國(guó)貨幣政策框架進(jìn)行了比較,發(fā)現(xiàn)雖然上述國(guó)家貨幣政策不同,但加強(qiáng)央行與市場(chǎng)溝通,提高公開(kāi)市場(chǎng)操作透明度以及實(shí)行較窄的利率走廊區(qū)間,將更有利于利率引導(dǎo),使貨幣市場(chǎng)利率與中央銀行目標(biāo)利率之間的偏離更小。

..........

2.2 貨幣市場(chǎng)利率相關(guān)性的研究現(xiàn)狀

在國(guó)家間貨幣市場(chǎng)利率的相關(guān)性研究上,國(guó)外大量文獻(xiàn)圍繞美日歐三大經(jīng)濟(jì)體開(kāi)展國(guó)家間或區(qū)域內(nèi)短期市場(chǎng)利率的聯(lián)動(dòng)性分析。主要結(jié)論是:在經(jīng)濟(jì)發(fā)展程度相似的區(qū)域內(nèi),各國(guó)貨幣市場(chǎng)利率的聯(lián)動(dòng)性較高,且有一國(guó)貨幣市場(chǎng)利率居主導(dǎo)地位。如 Barassi 等(2000,2005)[17][18]通過(guò)協(xié)整檢驗(yàn)和卡爾曼濾波,分析了七國(guó)集團(tuán)成員國(guó)貨幣市場(chǎng)利率的聯(lián)動(dòng)性,認(rèn)為美國(guó)貨幣市場(chǎng)利率在世界范圍內(nèi)居主導(dǎo)地位,德國(guó)貨幣市場(chǎng)利率對(duì)歐元區(qū)內(nèi)其他國(guó)家貨幣市場(chǎng)利率存在微弱的影響。Hiroshi(2002)[23]通過(guò)協(xié)整分析方法檢驗(yàn)美國(guó)與加拿大真實(shí)利率之間的聯(lián)動(dòng)關(guān)系,發(fā)現(xiàn)二者之間存在長(zhǎng)期聯(lián)動(dòng)關(guān)系,外在沖擊會(huì)使利率短期偏離,但偏離程度處于正常區(qū)間之內(nèi)。Ciner(2011)[21]通過(guò)頻域分析法檢驗(yàn)歐元區(qū)內(nèi)貨幣市場(chǎng)利率的聯(lián)動(dòng)性,檢驗(yàn)結(jié)果表明歐元區(qū)內(nèi)各國(guó)貨幣市場(chǎng)利率有顯著的聯(lián)動(dòng)性,特別是在金融危機(jī)爆發(fā)時(shí)期,歐元利率對(duì)美元利率有顯著的長(zhǎng)期影響力。這些研究很少關(guān)注中國(guó)與其他國(guó)家貨幣市場(chǎng)利率的聯(lián)動(dòng)性問(wèn)題,更沒(méi)有涉及與其他國(guó)家貨幣市場(chǎng)利率預(yù)期間的時(shí)變相關(guān)性問(wèn)題。 隨著我國(guó)貨幣市場(chǎng)的發(fā)展和利率市場(chǎng)化的推進(jìn),國(guó)內(nèi)學(xué)者開(kāi)始研究中美貨幣市場(chǎng)間的聯(lián)動(dòng)性問(wèn)題。如,李成等(2010)[6]實(shí)證分析次貸危機(jī)前后美聯(lián)儲(chǔ)基金利率與中國(guó)銀行間同業(yè)拆借利率之間的聯(lián)動(dòng)性,認(rèn)為中國(guó)貨幣市場(chǎng)利率對(duì)美國(guó)貨幣市場(chǎng)利率波動(dòng)的反應(yīng)更強(qiáng)烈,這說(shuō)明中美貨幣市場(chǎng)利率存在非對(duì)稱的溢出效應(yīng)。陳聯(lián)等(2011)[1]考察美國(guó)聯(lián)邦基金利率和中國(guó)上海銀行間同業(yè)拆借利率的周期特征以及周期波動(dòng),認(rèn)為中美兩國(guó)的利率波動(dòng)存在相似的周期性,但未發(fā)現(xiàn)兩國(guó)利率之間的領(lǐng)先或滯后關(guān)系。趙東喜(2012)[14]通過(guò)格蘭杰因果檢驗(yàn)的方式實(shí)證檢驗(yàn)美聯(lián)儲(chǔ)基準(zhǔn)利率和人民幣貸款利率的聯(lián)動(dòng)關(guān)系,認(rèn)為中美兩國(guó)利率之間存在長(zhǎng)期穩(wěn)定的均衡關(guān)系,但影響程度具有不對(duì)稱性,同時(shí)美國(guó)政策利率變化是中國(guó)利率變動(dòng)的格蘭杰原因。于震等[12](2014)分析中美兩國(guó)的貨幣市場(chǎng),股票市場(chǎng)和外匯市場(chǎng)之間的聯(lián)動(dòng)性,認(rèn)為次貸危機(jī)后中美金融市場(chǎng)間的聯(lián)動(dòng)性增強(qiáng),且美國(guó)金融市場(chǎng)對(duì)中國(guó)的影響更顯著,存在一定的非對(duì)稱性。

............

第 3 章 中美利率預(yù)期引導(dǎo)效應(yīng)的實(shí)證研究 ....... 9

3.1 研究變量選擇及樣本選取 ....... 9

3.2 集成經(jīng)驗(yàn)?zāi)B(tài)分解算法介紹及數(shù)據(jù)分解 .......... 12

3.3 中美在利率預(yù)期引導(dǎo)作用上的對(duì)比分析 .......... 17

第 4 章 中美利率預(yù)期時(shí)變相關(guān)性的實(shí)證研究 .... 22

4.1 時(shí)變相關(guān)分析方法介紹 ........ 22

4.2 利率預(yù)期間的時(shí)變相關(guān)性及結(jié)果分析 .... 23

4.3 利率預(yù)期的時(shí)變交叉相關(guān)性及結(jié)果分析 .......... 25

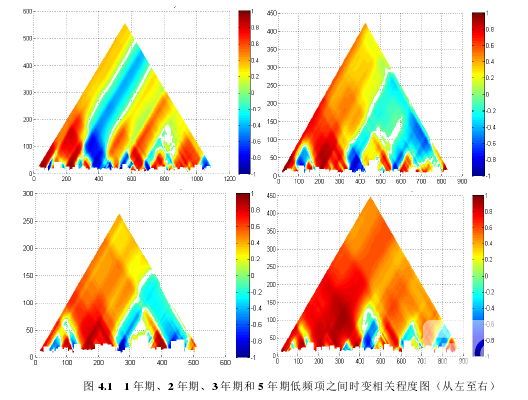

第 4 章 中美利率預(yù)期時(shí)變相關(guān)性的實(shí)證研究

4.1 時(shí)變相關(guān)分析方法介紹

在這一節(jié)中將介紹本文所采用的時(shí)變相關(guān)性分析方法。相關(guān)性分析在經(jīng)濟(jì)學(xué)研究中有著重要地位,它試圖去解釋一個(gè)變量是如何受到其他變量影響的。傳統(tǒng)的相關(guān)分析方法,比如回歸分析,通常只能用來(lái)描述兩個(gè)變量之間的相關(guān)系數(shù)。這種回歸方法存在明顯的限制,首先它不能提供時(shí)間序列中關(guān)于相關(guān)性的局部信息,兩組序列的相關(guān)性并不是一成不變的,僅研究?jī)山M序列間的整體相關(guān)性就忽視了很多局部信息。其次當(dāng)數(shù)據(jù)本身包含噪聲干擾時(shí),傳統(tǒng)相關(guān)性分析無(wú)法從噪聲干擾中提取出原序列的主要趨勢(shì),降低了相關(guān)性分析效果。最后傳統(tǒng)相關(guān)性分析適用于平穩(wěn)的時(shí)間序列,而應(yīng)用于非線性非平穩(wěn)的時(shí)間序列時(shí)會(huì)造成真實(shí)信息的扭曲。在金融市場(chǎng)中,非平穩(wěn)時(shí)間序列十分常見(jiàn),傳統(tǒng)相關(guān)性分析方法無(wú)法滿足金融時(shí)間序列分析的要求。 正是基于上述考慮,Chen 和 Huang(2014)[20]在 EEMD 分解的基礎(chǔ)上提出了時(shí)變本征相關(guān)分析方法(Time-dependent intrinsic correlation,TDIC)。該方法的優(yōu)勢(shì)主要體現(xiàn)在兩個(gè)方面。一是該方法能夠計(jì)算兩組序列局部的相關(guān)系數(shù),除整體相關(guān)之外還考察序列之間的局部時(shí)變相關(guān)特征;二是該方法能凸顯出序列中的周期信息。此外該方法是基于 EEMD 分解基礎(chǔ)之上的相關(guān)性分析,因此能夠適用于非線性非平穩(wěn)時(shí)間序列間的時(shí)變相關(guān)性分析,這是傳統(tǒng)相關(guān)分析方法所不具備的。

..........

結(jié)論

貨幣政策效果的發(fā)揮主要借助于兩方面機(jī)制:一是直接調(diào)控機(jī)制,通過(guò)貨幣供應(yīng)量,利率,準(zhǔn)備金率等因素的調(diào)控來(lái)實(shí)現(xiàn)目標(biāo);二是間接引導(dǎo)機(jī)制,即央行將未來(lái)貨幣政策意圖清晰、準(zhǔn)確地傳遞至貨幣市場(chǎng)參與者,通過(guò)公眾預(yù)期引導(dǎo)等方式調(diào)整貨幣市場(chǎng)參與者的行為,從而實(shí)現(xiàn)間接調(diào)控。近年來(lái)我國(guó)金融體系不斷完善,各類金融機(jī)構(gòu)無(wú)論從數(shù)量上還是規(guī)模上均有大幅提高,央行貨幣政策效果的發(fā)揮很大程度上取決于貨幣市場(chǎng)各參與主體能否與央行行動(dòng)保持一致。隨著我國(guó)利率市場(chǎng)化程度的加深,未來(lái)的貨幣政策內(nèi)容將不僅僅是確定某個(gè)政策利率水平,還包括了利率預(yù)期引導(dǎo),貨幣政策決策、傳導(dǎo)以及市場(chǎng)有效溝通機(jī)制在內(nèi)的一整套分析框架。 基于此,本文分析了我國(guó)央行對(duì)貨幣市場(chǎng)利率預(yù)期的引導(dǎo)效應(yīng)以及中美貨幣市場(chǎng)利率預(yù)期的時(shí)變相關(guān)性。由于利率互換價(jià)格中包含市場(chǎng)參與者的利率預(yù)期,故本文針對(duì)不同期限的利率互換價(jià)格進(jìn)行分析,其中樣本區(qū)間介于 2008 年 2 月到 2015 年 12 月之間。通過(guò)對(duì)樣本序列進(jìn)行平穩(wěn)性檢驗(yàn),發(fā)現(xiàn)中國(guó)利率互換價(jià)格數(shù)據(jù)非平穩(wěn),美國(guó)利率互換價(jià)格數(shù)據(jù)平穩(wěn),故本文采用集成經(jīng)驗(yàn)?zāi)B(tài)分解算法分解樣本數(shù)據(jù),并將所得序列重構(gòu)為高頻項(xiàng),低頻項(xiàng)和趨勢(shì)項(xiàng)。其中趨勢(shì)項(xiàng)用來(lái)表征央行對(duì)本國(guó)利率預(yù)期的引導(dǎo)效應(yīng),低頻項(xiàng)用來(lái)分析兩國(guó)利率預(yù)期間的時(shí)變相關(guān)性。本文的研究結(jié)果主要有:在利率預(yù)期的引導(dǎo)效果上,中美兩國(guó)央行對(duì)本國(guó)貨幣市場(chǎng)利率預(yù)期的引導(dǎo)效應(yīng)都比較明顯,美聯(lián)儲(chǔ)的中長(zhǎng)期引導(dǎo)效應(yīng)好于我國(guó)央行。在時(shí)變相關(guān)性上,中美貨幣市場(chǎng)利率短期預(yù)期的時(shí)變相關(guān)程度高,但隨著預(yù)期時(shí)間的延長(zhǎng),兩國(guó)市場(chǎng)參與者利率預(yù)期的相關(guān)程度減弱;在相同的預(yù)期區(qū)間內(nèi),市場(chǎng)參與者的利率短期預(yù)期差異較大,時(shí)變相關(guān)系數(shù)變化劇烈。從時(shí)變交叉相關(guān)性分析結(jié)果來(lái)看,美國(guó)市場(chǎng)居于主導(dǎo)地位,對(duì)我國(guó)貨幣市場(chǎng)利率預(yù)期產(chǎn)生一定溢出效應(yīng),我國(guó)貨幣市場(chǎng)利率預(yù)期對(duì)美國(guó)貨幣市場(chǎng)利率預(yù)期波動(dòng)的反應(yīng)時(shí)滯約為 5 到 10 天。不過(guò),美國(guó)這種主導(dǎo)地位也是隨時(shí)間變化的。隨著時(shí)間的推移,中美利率互換合約價(jià)格的時(shí)變交叉相關(guān)程度減弱,美國(guó)貨幣市場(chǎng)利率預(yù)期的主導(dǎo)地位有下降趨勢(shì),體現(xiàn)出短期內(nèi)我國(guó)貨幣市場(chǎng)容易受到國(guó)際經(jīng)濟(jì)形勢(shì)波動(dòng)的干擾,但從長(zhǎng)期來(lái)看,我國(guó)貨幣市場(chǎng)仍主要受國(guó)內(nèi)宏觀經(jīng)濟(jì)發(fā)展以及貨幣政策影響。

.........

參考文獻(xiàn)(略)

相關(guān)閱讀

- 中美利率互換市場(chǎng)的聯(lián)動(dòng)性分析2017-10-09

- “深港通”對(duì)深港兩市聯(lián)動(dòng)性影響研究2018-12-02

- 中美利率與匯率的聯(lián)動(dòng)關(guān)系研究2016-05-10

- 人民幣利率互換定價(jià)問(wèn)題研究2017-01-22

表咨詢")