知識資本與公司績效關(guān)系的實(shí)證研究

時間:2016-12-10 來源:airqualitycontrolspecialist.com作者:lgg

第 1 章 緒論

1.1 研究背景

21 世紀(jì),全社會步入知識經(jīng)濟(jì)時期,企業(yè)中的產(chǎn)業(yè)結(jié)構(gòu)和勞動力結(jié)構(gòu)均出現(xiàn)了革命性變化。知識產(chǎn)業(yè)受到愈發(fā)重視,知識資本的作用更加凸顯,日益成為公司獲得長期競爭優(yōu)勢的關(guān)鍵因素之一,科技與教育變成企業(yè)與企業(yè)之間競爭的重點(diǎn)。為此,我國企業(yè)必須不斷的加快更新技術(shù)的步伐和重視知識資本的作用,以迎合國家的“創(chuàng)新驅(qū)動”1戰(zhàn)略和企業(yè)的“以人為本”2理念。已有文獻(xiàn)表明,企業(yè)所創(chuàng)造的價值中約有 30%-60%來自于知識資本,即知識資本能夠驅(qū)動公司未來的長期發(fā)展和利潤的增長。由此可見,知識資本對公司績效的取得至關(guān)重要,越來越多的高管開始重視知識資本。本文以此為研究背景,實(shí)證探究了知識資本與公司績效的關(guān)系。

.......

1.2 研究目的及意義

本文采用斯坎迪亞導(dǎo)航儀模型對知識資本進(jìn)行測度,對公司績效采用經(jīng)濟(jì)增加值法(EVA)來衡量,然后選取深滬 A 股各行業(yè)的上市公司 2012-2014 年的數(shù)據(jù)為研究對象,運(yùn)用統(tǒng)計分析模型,研究知識資本對公司績效的影響機(jī)理,并分析知識資本構(gòu)成部分對公司績效的作用方向及程度?,F(xiàn)有文獻(xiàn)表明,知識資本是幫助企業(yè)獲得持久優(yōu)勢的核心要素之一。國內(nèi)外學(xué)者對知識資本的概念、構(gòu)成、測度等方面還存在一定的爭議,本文在已有研究的基礎(chǔ)上,以深、滬 A 股各行業(yè)上市公司 2012-2014 年的數(shù)據(jù)為對象,實(shí)證研究知識資本對公司績效的作用機(jī)理,可以為借助知識資本提升公司績效的管理層提供經(jīng)驗借鑒,同時也有助于豐富現(xiàn)有知識資本理論的相關(guān)文獻(xiàn)。

...........

第 2 章 文獻(xiàn)回顧與述評

2.1 知識資本有關(guān)概念文獻(xiàn)回顧

知識資本自從 20 世紀(jì) 90 年代就開始被學(xué)者們廣泛地研究(cheng et al.2010),對知識資本的關(guān)注相當(dāng)于對品牌價值和無形資產(chǎn)的關(guān)注,它們已經(jīng)被看作是企業(yè)長期競爭的驅(qū)動力,另外,大家還認(rèn)為知識資本對公司的財務(wù)和非財務(wù)績效都有積極的影響力,因此,對其進(jìn)行深入的研究勢在必行。 (1)國外研究情況 19 世紀(jì) 30 年代,知識資本(Intellectual Capital,簡稱 IC)是 Senior 推出,Senior覺得,知識資本是每個個體自身具有的專業(yè)知識和技術(shù)的總和。但是目前在學(xué)術(shù)界大家都認(rèn)為最早提出知識資本這一名詞的是 John Kelmeth Galbraith,不過在當(dāng)時學(xué)術(shù)界也還沒有開始重視知識資本。最終,是 Stewart 使得知識資本這一概念得以傳播和普及。在此之后,國內(nèi)和國外開始研究知識資本,呈現(xiàn)了越來越多的研究成就,很多學(xué)者分別從各自的思維角度提出了自己對知識資本的看法和觀點(diǎn)。進(jìn)入 21 世紀(jì)的新經(jīng)濟(jì)時代,由于學(xué)者們從各自的角度對知識資本展開研究,因此,在其組成方面也具有一定程度的差異,最終導(dǎo)致形成各種各樣的分類方法。 Malonne 和 Edvinsson(1997)認(rèn)為人力和結(jié)構(gòu)資本組成了知識資本,而結(jié)構(gòu)資本又由顧客和組織資本構(gòu)成,再細(xì)分是組織資本又包含創(chuàng)新和流程資本。同時,Rooset et al.(1997)也提出了一種包括兩個主要部分的綜合性結(jié)構(gòu):有思維和無思維的知識資本。前者主要代表人力資本,后者主要描述結(jié)構(gòu)資本。他認(rèn)為,人力資本的價值,源于競爭、態(tài)度和組織中個人的思維敏捷度,而結(jié)構(gòu)資本的價值則是通過公司與外部利益相關(guān)者的關(guān)系來表現(xiàn)的。特別地,結(jié)構(gòu)資本價值源于組織價值,具體來說,一方面是源于公司內(nèi)部基礎(chǔ)設(shè)施、公司的進(jìn)程和組織文化;另外,是源于不斷進(jìn)行更新和發(fā)展戰(zhàn)略。另外,國內(nèi)學(xué)者李嘉明(2004)等也認(rèn)為知識資本包含人力資本和結(jié)構(gòu)資本兩方面。

........

2.2 知識資本與公司績效關(guān)系文獻(xiàn)回顧

知識資本與公司績效的關(guān)系一直是學(xué)術(shù)界探討的熱門問題,存在著許多爭議,對二者關(guān)系的研究,學(xué)者們不僅進(jìn)行了大量的理論研究,還以具體公司為例,進(jìn)行了實(shí)證研究。目前國內(nèi)外的研究者對知識資本與公司績效之間的關(guān)系根據(jù)所采取方法的不同大致可以分為三類。李嘉明和黎富兵(2004)以 IT 公司為樣本數(shù)據(jù),對 IT 行業(yè)的知識資本與公司績效之間的關(guān)系展開分析,研究結(jié)果表明在 IT 行業(yè),物質(zhì)和人力資本都對公司績效有正向作用,但物質(zhì)資本對公司績效的作用與人力資本對公司績效的作用相比來說更為顯著,而知識資本中結(jié)構(gòu)資本對公司績效的影響卻呈現(xiàn)負(fù)向。 Chen et al(2005)就知識資本、市價和財務(wù)績效之間的關(guān)系進(jìn)行了一項調(diào)查研究,他們的數(shù)據(jù)來源于臺灣的一些公司,同時也應(yīng)用了 VAIC 法,其研究強(qiáng)調(diào)知識資本在提高公司業(yè)績和收入方面有著重要作用。結(jié)果表明:(1)投資者比較重視那些知識資本比重較高的公司;(2)同時,知識資本使用率高的單位其盈利能力一般也較強(qiáng)。 Marridis 和 Kyrmizoglou(2005)在希臘進(jìn)行了一項研究,他們運(yùn)用了 1996—1999 年銀行業(yè)的數(shù)據(jù),通過使用 VAIC 法來對每家銀行的知識資本進(jìn)行研究后,發(fā)現(xiàn)公司增值與金融資本之間存在正相關(guān)關(guān)系,尤其與知識資本中人力資本之間的關(guān)系是顯著正相關(guān)的。 萬希(2006) 以我國于 2003 年度獲得最佳運(yùn)營名譽(yù)的公司數(shù)據(jù)為研究對象,并利用 VAIC 法對知識資本與公司績效之間的關(guān)系進(jìn)行了分析,其分析結(jié)果揭示了知識資本各元素與公司績效之間具有正相關(guān)關(guān)系,但相比而言,物質(zhì)資本對其影響更為顯著。

............

第 3 章 知識資本及公司績效基本理論........ 13

3.1 知識資本基本理論 ......... 13

3.2 公司績效理論研究 ......... 17

3.2.1 公司績效的概念 ...... 17

3.2.2 公司績效的影響因素 ........... 18

3.2.3 公司績效的評價 ...... 19

3.3 知識資本對公司績效影響的理論基礎(chǔ) ........... 21

3.3.1 資源基礎(chǔ)理論 ........ 21

3.3.2 知識基礎(chǔ)理論 ........ 21

3.3.3 動態(tài)能力理論 ........ 22

3.4 小結(jié) ............ 22

第 4 章 知識資本對公司績效影響的實(shí)證分析 .......... 23

4.1 研究設(shè)計 ........ 23

4.2 描述性統(tǒng)計分析 ........... 27

4.3 相關(guān)性分析 ...... 29

4.4 異方差檢驗 ...... 31

4.4.1 初始回歸分析 ........ 31

4.4.2 White 檢驗 ............ 32

4.5 多元回歸分析 .... 32

4.6 穩(wěn)健性測試 ...... 35

4.7 實(shí)證結(jié)果分析 .... 35

4.8 小結(jié) ............ 36

第 5 章 研究結(jié)論與展望........... 37

5.1 研究結(jié)論 ........ 37

5.2 研究啟示 ........ 37

5.3 政策建議 ........ 38

5.4 研究不足 ........ 40

5.5 研究展望 ........ 40

第 4 章 知識資本對公司績效影響的實(shí)證分析

4.1 研究設(shè)計

依據(jù)上面對理論基礎(chǔ)的探析和研究,我們得出知識資本能夠?qū)究冃г斐捎绊?。另外,進(jìn)入知識經(jīng)濟(jì)時代,很多公司都越來越重視知識資本,包括在人力資本方面招募高學(xué)歷的員工、對員工進(jìn)行日常培訓(xùn),提高生產(chǎn)效率以及提升激勵機(jī)制,留住優(yōu)秀的員工等,在結(jié)構(gòu)資本方面,加大對組織結(jié)構(gòu)的管理以及在計算機(jī)、數(shù)據(jù)庫方面的投資等,在顧客資本方面,不斷提高產(chǎn)品的質(zhì)量,建立公司的信譽(yù),提高信任度,與顧客建立良好的長期關(guān)系等,之所以日益重視知識資本,是因為知識資本作為一種戰(zhàn)略資源,能夠不斷地提高公司績效,使公司獲得持續(xù)競爭優(yōu)勢,進(jìn)而得以順利的生存和發(fā)展。按照前面對知識資本的分類,我們從三方面來探討本論文的研究主題。 人力資本是指雇員頭腦中所具有的專業(yè)知識、特有技術(shù)和工作經(jīng)驗等。當(dāng)公司的雇員具備了充足的生產(chǎn)所需的知識后,他們能夠更好的把握生產(chǎn)過程,從而使得公司的產(chǎn)出持續(xù)的增長,增加公司利潤。員工所具有的某項技能能夠使得他在熟悉的板塊得以充分發(fā)揮,高效率地完成任務(wù)。另外,根據(jù)波士頓經(jīng)驗曲線的理論,員工擁有的技術(shù)與公司績效之間呈現(xiàn)明顯的正相關(guān)關(guān)系,員工特有的技術(shù)越嫻熟,他們工作起來就更加靈活,心理上也更加自信,從而犯錯誤的幾率也會變得更少,進(jìn)而提高工作速度,影響公司績效。人力資本是構(gòu)成知識資本的關(guān)鍵元素之一,它作為一種資源,最活躍、最具有開發(fā)價值。人力資本所產(chǎn)生的積極性、主動性及創(chuàng)新性是單位實(shí)現(xiàn)發(fā)展目標(biāo)的基本保證,是企業(yè)獲得持久優(yōu)勢的主要源動力,能夠決定一個單位的績效如何以及生存和發(fā)展。

..........

結(jié)論

本文主要探究了深滬 A 股各行業(yè)上市公司知識資本之構(gòu)成元素與公司績效之間存在的特殊關(guān)系,通過運(yùn)用 SPSS19.0 軟件和 Eviews7.0 以及統(tǒng)計研究方法對所選取的樣本數(shù)據(jù)進(jìn)行分析后,得到了如下主要結(jié)論:

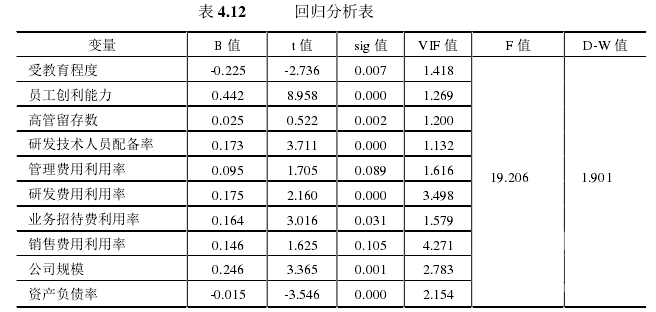

(1)就影響方向而言,知識資本三個組成元素中的人力資本、結(jié)構(gòu)資本和顧客資本都對深滬 A 股各行業(yè)上市公司之公司績效有積極的正向影響,即對于這兩類公司而言,公司擁有的人力資本、結(jié)構(gòu)資本和顧客資本越多,其公司績效就越高。

(2)就影響程度而言,知識資本的三個組成元素對這些上市公司的績效所造成的影響程度并不相同,其中,人力資本對其影響最為顯著,說明人力資本與其關(guān)系最為密切,是影響公司績效的主導(dǎo)性因素,在提升公司績效中起著關(guān)鍵性作用,最值得投資和重視;然后是結(jié)構(gòu)資本,它與公司績效之間形成的關(guān)系也比較重要,也應(yīng)該重視其投資和重視;最后是顧客資本,顧客資本中業(yè)務(wù)招待費(fèi)利用率和銷售費(fèi)用利用率替代指標(biāo)與公司績效呈現(xiàn)正相關(guān)關(guān)系,提高這兩種費(fèi)用的利用率可以幫助公司提升公司績效。

.........

參考文獻(xiàn)(略)

相關(guān)閱讀

- 我國ST上市公司會計盈余質(zhì)量實(shí)證分析2015-01-24

- 排污權(quán)的價值計量模型實(shí)證研究2015-01-24

- 上市商業(yè)銀行現(xiàn)金股利分配影響因素實(shí)證研究2015-12-07

- 投資者關(guān)系管理對兩類代理成本影響的實(shí)證研究2016-01-16

- 投資者情緒對穩(wěn)定性影響的實(shí)證研究2016-01-18

- 供應(yīng)鏈集成影響企業(yè)價值的實(shí)證研究2016-05-03

- 金字塔股權(quán)結(jié)構(gòu)與企業(yè)價值關(guān)系的實(shí)證研究2016-05-10

- 信息技術(shù)型人力資本對企業(yè)績效影響的實(shí)證研究2016-11-30

- 預(yù)算卸責(zé):基于伊斯蘭文化價值觀和預(yù)算公平的實(shí)證檢驗2016-12-15

- 深市主板上市公司自愿性信息披露影響因素實(shí)證研究2017-02-13

表咨詢")